statul de stat (și locale) politica fiscală

cât de mult veniturile fac guvernele de stat și locale ridica de la taxe sifon?

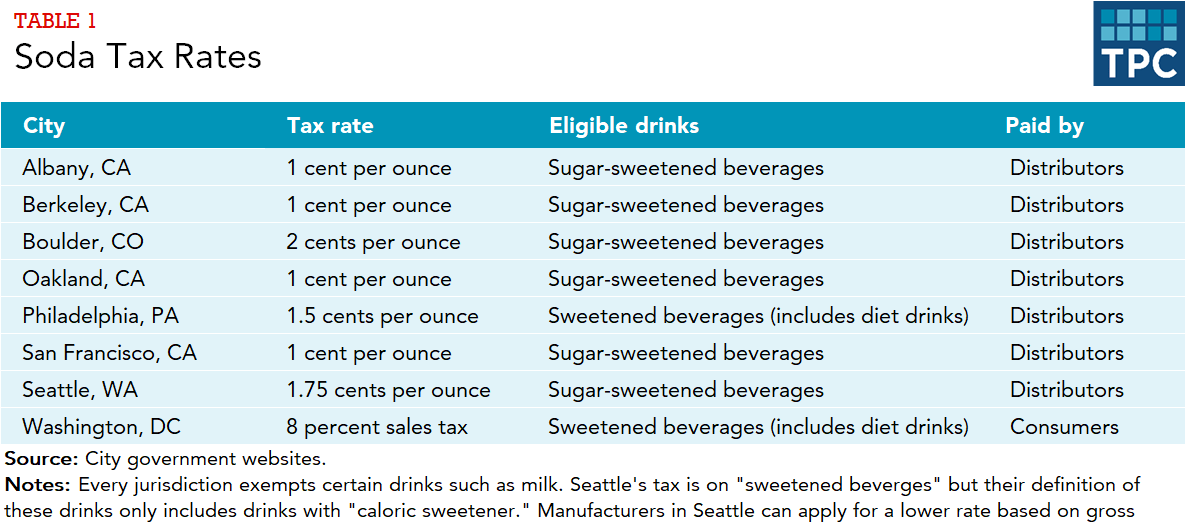

niciun stat nu are în prezent o acciză pentru băuturile îndulcite cu zahăr. În schimb, impozitele pe sodă sunt percepute local în Boulder, Colorado; Districtul Columbia; Philadelphia, Pennsylvania; Seattle, Washington; și patru orașe din California: Albany, Berkeley, Oakland, și San Francisco.veniturile anuale din impozitul pe sifon variază de la aproximativ 2 milioane de dolari în Berkeley la 75 de milioane de dolari în Philadelphia, dar această gamă este aproape în întregime o funcție a populației fiecărui oraș. În fiecare localitate, impozitul reprezintă 1% sau mai puțin din veniturile proprii. (Veniturile din surse proprii exclud transferurile interguvernamentale.)

cum diferă ratele impozitului pe sodă?

cu excepția Districtului Columbia, aceste taxe locale de sodă se bazează pe volumul unei băuturi. Ratele de impozitare variază de la 1 cent pe uncie în toate cele patru jurisdicții din California la 2 cenți pe uncie în Boulder (tabelul 1). Pentru concentrate (adică., sifon de fântână), taxa se aplică de obicei la volumul maxim pe care îl poate produce siropul. Ca și în cazul taxelor de alcool de stat, distribuitorii sau angrosiștii plătesc impozitul atunci când livrează produse comercianților cu amănuntul. Se așteaptă ca o mare parte sau toată taxa pe sifon să fie apoi transmisă clienților sub forma unor prețuri de vânzare cu amănuntul mai mari. Districtul Columbia percepe o taxă specială de vânzări de 8% pentru achizițiile cu amănuntul de sodă. (Rata generală a impozitului pe vânzări a orașului este de 6%.) Cu toate acestea, Consiliul DC are în vedere schimbarea acestui lucru la o taxă pe uncie.

fiecare jurisdicție scutește unele băuturi de la impozitul său, inclusiv băuturi alcoolice, lapte, formulă pentru sugari și băuturi în scopuri medicale (fără a include băuturi sportive și energizante). Baza fiscală din Philadelphia și Districtul Columbia este în mod special mai mare decât în alte jurisdicții, deoarece acestea includ orice băutură cu îndulcitori reali sau artificiali și, prin urmare, taxa se aplică sodelor dietetice. În celelalte șase localități, o băutură este impozitată numai dacă îndulcitorul adaugă calorii. Mai mult, unele jurisdicții impozitează băuturile numai dacă băutura depășește un minim de calorii (de exemplu, 2 calorii pe uncie în Berkeley).

Cook County, Illinois (care include Chicago), a trecut o taxă de sodă de 1 cent pe uncie în noiembrie 2016. Cu toate acestea, această taxă a fost în vigoare doar câteva luni înainte ca Consiliul Județean să se inverseze și să o abroge în octombrie 2017.

Arizona și Michigan au blocat preventiv guvernele locale de la adoptarea impozitelor pe sodă. California, în ciuda faptului că are deja patru impozite locale pe sodă, a adoptat o legislație în iunie 2018 care interzice oricărei noi localități să stabilească un impozit timp de 12 ani.alegătorii din Washington au aprobat, de asemenea, interzicerea impozitelor locale pe sodă în noiembrie 2018. Cu toate acestea, interdicția nu afectează taxa de sodă din Seattle. Alegătorii din Oregon au respins o inițiativă similară de vot care ar fi blocat preventiv taxele locale de sodă.

care sunt alte opțiuni pentru impozitarea sifonului?

cele mai multe taxe actuale de sodă din Statele Unite se bazează pe volumul unei băuturi eligibile și nu pe conținutul său de zahăr. Adică, o băutură de opt uncii cu două lingurițe de zahăr (de exemplu, ceai cu gheață) este impozitată la aceeași rată ca o băutură de opt uncii cu șapte lingurițe de zahăr (de exemplu, sifon). Această taxă este simplă și permite distribuitorilor să colecteze o sumă stabilită pe baza vânzărilor. De asemenea, funcționează bine dacă obiectivul principal al guvernului este creșterea veniturilor fiscale. În special, taxa Philadelphia, care impozitează toate băuturile îndulcite, inclusiv băuturile dietetice, este special concepută pentru a genera venituri. De fapt, taxa a fost vândută ca mijloc de finanțare a programelor de educație și nu în primul rând pentru îmbunătățirea rezultatelor în domeniul sănătății.cu toate acestea, dacă obiectivul principal al taxei este îmbunătățirea sănătății publice prin reducerea consumului de zahăr, guvernele ar trebui să ia în considerare impozitarea conținutului de zahăr al unei băuturi. Impozitarea conținutului de zahăr ar putea încuraja consumatorii să aleagă opțiuni mai mici de zahăr și, eventual, să încurajeze producătorii, distribuitorii și comercianții cu amănuntul să stoc și să comercializeze opțiuni mai sănătoase. Guvernul ar putea impozita fiecare unitate de zahăr sau ar putea crea un sistem pe mai multe niveluri—similar cu diferitele rate de impozitare pentru băuturi alcoolice, vin și bere. Taxele din Ungaria, Africa de Sud și Regatul Unit se bazează pe conținutul de zahăr.

care sunt obiecțiile la impozitarea sifonului?

impozitele pe sodă tind să fie regresive, deoarece consumatorii cu venituri mai mici cheltuiesc o parte mai mare din veniturile lor pe impozit decât consumatorii cu venituri mai mari. Mai mult, familiile cu venituri mai mici cheltuiesc de obicei mai mult din veniturile lor pe alimente—în special, pe produse precum băuturile îndulcite cu zahăr. Cu toate acestea, factorii de decizie politică ar putea atenua regresivitatea impozitului prin utilizarea veniturilor pentru scutirea fiscală vizată (de exemplu, creditul pentru impozitul pe venit câștigat) sau cheltuirea acestuia pe programe destinate comunităților cu venituri mai mici. În plus, taxa ar putea încuraja achiziționarea de băuturi mai sănătoase și, astfel, ar amplifica efectele pozitive asupra sănătății publice pentru acest grup.de asemenea, în timp ce zahărul este identificat în mod constant ca contribuind la obezitate, acesta nu este singurul factor. Iar efectele asupra sănătății și costurile medicale ale obezității nu sunt uniforme. Unii consumatori fără risc de vătămare sau costuri medicale vor plăti taxa. Între timp, alții pot înlocui în mod egal sau mai multe opțiuni nesănătoase (cum ar fi alcoolul) pentru a evita taxa.

Leave a Reply