Lo stato della politica fiscale statale (e locale)

QUANTE ENTRATE AUMENTANO I GOVERNI STATALI E LOCALI DALLE TASSE SULLA SODA?

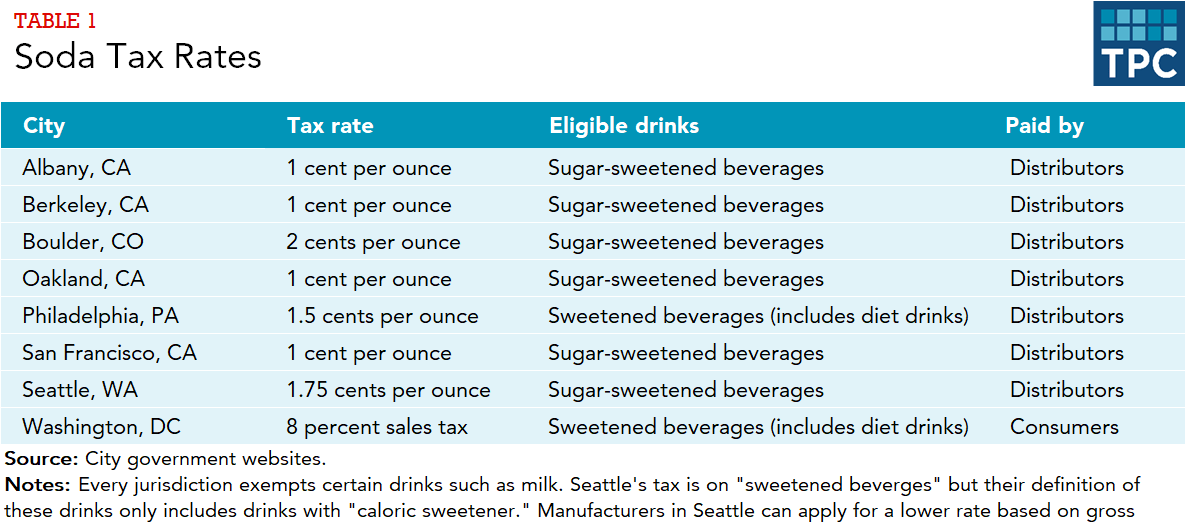

Attualmente nessuno stato dispone di un’accisa sulle bevande zuccherate. Invece, le tasse sulla soda sono riscosse localmente a Boulder, Colorado; il distretto di Columbia; Filadelfia, Pennsylvania; Seattle, Washington; e quattro città della California: Albany, Berkeley, Oakland e San Francisco.

Le entrate fiscali annuali della soda variano da circa million 2 milioni a Berkeley a Philadelphia 75 milioni a Philadelphia, ma questa gamma è quasi interamente una funzione della popolazione di ogni città. In ogni località l’imposta rappresenta l’1 per cento o meno delle entrate proprie. (Le entrate proprie escludono i trasferimenti intergovernativi.)

IN CHE MODO DIFFERISCONO LE ALIQUOTE FISCALI DELLA SODA?

Ad eccezione del Distretto di Columbia, queste tasse locali sulla soda si basano sul volume di una bevanda. Le aliquote fiscali variano da 1 centesimo per oncia in tutte e quattro le giurisdizioni della California a 2 centesimi per oncia a Boulder (tabella 1). Per concentrati (ad es., fontana soda), la tassa è tipicamente applicata al volume massimo lo sciroppo può produrre. Come con le tasse di alcol statali, distributori o grossisti pagano la tassa quando consegnano prodotti ai rivenditori. L’aspettativa è che gran parte o tutta la tassa sulla soda viene poi trasmessa ai clienti sotto forma di prezzi al dettaglio più elevati. Il Distretto di Columbia riscuote una speciale imposta sulle vendite dell ‘ 8 per cento sugli acquisti al dettaglio di soda. (L’aliquota generale dell’imposta sulle vendite della città è del 6%.) Tuttavia, il Consiglio DC sta considerando di cambiare questo ad una tassa per oncia.

Ogni giurisdizione esenta alcune bevande dalla sua tassa, comprese le bevande alcoliche, latte, latte artificiale e bevande per scopi medici (escluse le bevande sportive e energetiche). La base imponibile a Philadelphia e nel Distretto di Columbia è notevolmente più grande che in altre giurisdizioni perché includono qualsiasi bevanda con dolcificanti reali o artificiali, e quindi l’imposta si applica alle bibite dietetiche. Nelle altre sei località, una bevanda è tassata solo se il dolcificante aggiunge calorie. Inoltre, alcune giurisdizioni tassano solo le bevande se la bevanda supera un minimo calorico (ad esempio, 2 calorie per oncia a Berkeley).

Cook County, Illinois (che comprende Chicago), ha superato una tassa di soda 1 centesimo per oncia nel mese di novembre 2016. Tuttavia, tale imposta era in vigore solo per pochi mesi prima che il county board si invertisse e la abrogasse nell’ottobre 2017.

Arizona e Michigan hanno preventivamente bloccato i governi locali dall’emanare tasse sulla soda. La California, nonostante abbia già quattro tasse locali sulla soda, ha approvato una legislazione a giugno 2018 che vieta a qualsiasi nuova località di stabilire una tassa per gli anni 12.

Gli elettori di Washington hanno anche approvato un divieto di tasse locali sulla soda a novembre 2018. Il divieto non influisce sulla tassa sulla soda di Seattle, però. Gli elettori dell’Oregon hanno respinto un’iniziativa di voto simile che avrebbe preventivamente bloccato le tasse locali sulla soda.

QUALI SONO LE ALTRE OPZIONI PER TASSARE LA SODA?

La maggior parte delle attuali tasse sulla soda negli Stati Uniti si basano sul volume di una bevanda ammissibile e non sul suo contenuto di zucchero. Cioè, una bevanda da otto once con due cucchiaini di zucchero (ad esempio, tè freddo) è tassata allo stesso tasso di una bevanda da otto once con sette cucchiaini di zucchero (ad esempio, soda). Questa tassa è semplice e consente ai distributori di raccogliere un determinato importo in base alle vendite. Funziona bene anche se l’obiettivo principale del governo è aumentare le entrate fiscali. In particolare, la tassa di Philadelphia, che tassa tutte le bevande zuccherate comprese le bevande dietetiche, è specificamente progettata per generare entrate. Infatti, la tassa è stata venduta come mezzo per finanziare programmi di istruzione e non principalmente per migliorare i risultati di salute.

Tuttavia, se l’obiettivo primario della tassa è migliorare la salute pubblica riducendo il consumo di zucchero, i governi dovrebbero considerare di tassare il contenuto di zucchero di una bevanda. Tassare il contenuto di zucchero potrebbe incoraggiare i consumatori a scegliere opzioni a basso contenuto di zucchero e possibilmente incoraggiare produttori, distributori e rivenditori a immagazzinare e commercializzare opzioni più salutari. Il governo potrebbe tassare ogni unità di zucchero o creare un sistema a più livelli-simile alle diverse aliquote fiscali su liquori, vino e birra. Le tasse in Ungheria, Sud Africa e Regno Unito si basano sul contenuto di zucchero.

quali sono le obiezioni alla tassazione della soda?

Le tasse sulla soda tendono ad essere regressive perché i consumatori a basso reddito spendono una quota maggiore del loro reddito sulla tassa rispetto ai consumatori a reddito più elevato. Inoltre, le famiglie con redditi più bassi in genere spendono più del loro reddito in generi alimentari-in particolare, su prodotti come le bevande zuccherate. Tuttavia, i politici potrebbero ammorbidire la regressività dell’imposta utilizzando le entrate per sgravi fiscali mirati (ad esempio, il credito d’imposta sul reddito da lavoro) o spenderle in programmi mirati alle comunità a basso reddito. Inoltre, la tassa potrebbe incoraggiare gli acquisti di bevande più sane e quindi amplificare gli effetti positivi sulla salute pubblica per questo gruppo.

Inoltre, mentre lo zucchero è costantemente identificato come contributo all’obesità, non è l’unico fattore. E gli effetti sulla salute e i costi medici dell’obesità non sono uniformi. Alcuni consumatori senza rischio di danni o costi medici pagheranno la tassa. Nel frattempo, altri possono sostituire opzioni ugualmente o più malsane (come l’alcol) per evitare la tassa.

Leave a Reply