nekontrolní podíl

co je nekontrolní podíl?

nekontrolní podíl se vztahuje k minoritním akcionářům společnosti, kteří vlastní méně než 50% z celkového akciového kapitálu, a proto nemá kontrolu nad rozhodovacím procesu společnosti.

Obecně platí, že v případě veřejně obchodovaných společností, většina akcionářů menšinových akcionářů, a to pouze organizace by mohly být kvalifikovány jako většina nebo ovládající akcionáři. V případě konsolidace účtů se částka připadající menšině na základě čisté hodnoty aktiv vykazuje samostatně jako nekontrolní podíl na rozvahových rezervách a přebytek účetní jednotky.

nekontrolní podíl Typy

k Dispozici jsou dva typy – Přímé a Nepřímé.

#1-přímý

je to ten, kde minoritní akcionáři získají svůj podíl na zaznamenaném vlastním kapitálu dceřiné společnosti. Veškerý zaznamenaný kapitál zde znamená částky před i po akvizicích.

Například:

Společnost B má rezervovaný jako na 31.03.2018, agregaci na $ 550.000. Na 01.04.2018, Pan. X koupil 10% akcií společnosti. B., Protože to je případ Přímého nekontrolní podíl, Pan X bude mít nárok na 10% pre-stávající/minulé zisku Společnosti B, kromě budoucích zisků post 01.04.2018.

#2-nepřímé

jedná se o případ, kdy minoritní akcionáři dostávají přiměřenou alokaci pouze zisků po akvizici, tj. neobdrželi by podíl na již existujícím zisku společnosti.

například:

Společnost drží 20% akcií ve Společnosti B, společnost také získala 60% akcií Společnosti P, který drží 70% akcií Společnosti B. to Znamená, že podíl ve Společnosti P a Společnost B bude vypadat jako pod, post-akvizice:

Společnost P:

- Akcie v držení Společnosti: 60%

- Přímé nekontrolní podíl: 40%

Společnost B:

- Akcie v držení Společnosti: 62%

- Přímé nekontrolní podíl: 40%

Nepřímé nekontrolní podíl: je vypočítána pomocí přímého zájmu na rozvaze P ltd, tj., 40% * 70% = 28%

4.9 (1,067 hodnocení) 250+ Kurzy | 40+ Projekty | 1000+ Hodin | Full Doživotní Přístup | Osvědčení o Absolvování

Účtování nekontrolních podílů v rozvaze

Účetnictví pro menšinový podíl přichází do obrazu, zatímco konsolidace knihy účtů, které drží společnost. Konsolidace se týká procesu, kterým se účetní závěrky dvou nebo více společností kombinují a vytvářejí jeden soubor financí.

konsolidace je použitelná, pokud účetní jednotka drží většinový podíl v jiné účetní jednotce, která je známá jako dceřiná účetní jednotka. Protože konsolidace kombinuje dvě nebo více než dvě sady účetní závěrky, umožňuje zúčastněným stranám, jako jsou investoři, věřitelé, věřitelé atd. Zobrazit kombinovanou účetní závěrku všech tří subjektů, jako by to byla jedna účetní jednotka.

Při konsolidaci účetní závěrky dceřiná společnost holdingové společnosti, čistá aktiva hodnoty sdílené v držení menšinových akcionářů je uznána jako Menšinový podíl v rezerv a přebytku v konsolidované účetní závěrce.

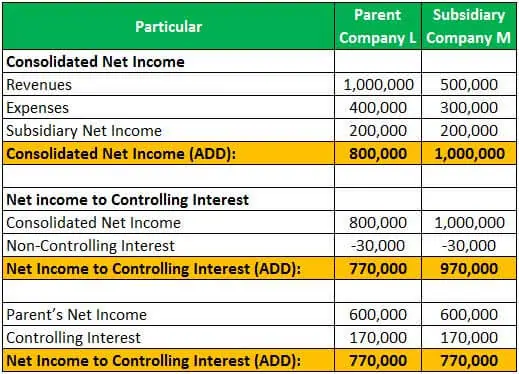

Příklad 1

Společnost Jsem získal 85% akcií Společnosti M. to Znamená, že zbývajících akcií v držení menšinových akcionářů bylo 15%. Na konci roku Společnost M vykázané příjmy ve výši $ 500.000 a výdaje 300.000 dolarů, vzhledem k tomu, že Společnost L vykázané příjmy 1 000 000 $ a náklady 400.000 dolarů.

Čistý příjem Společnosti L a M lze vypočítat podle:

Rozdělení čistého zisku Společnosti M, mezi kontrolní a nekontrolní podíl, je podle:

Consolidated net income can be computed as under:

Příklad #2

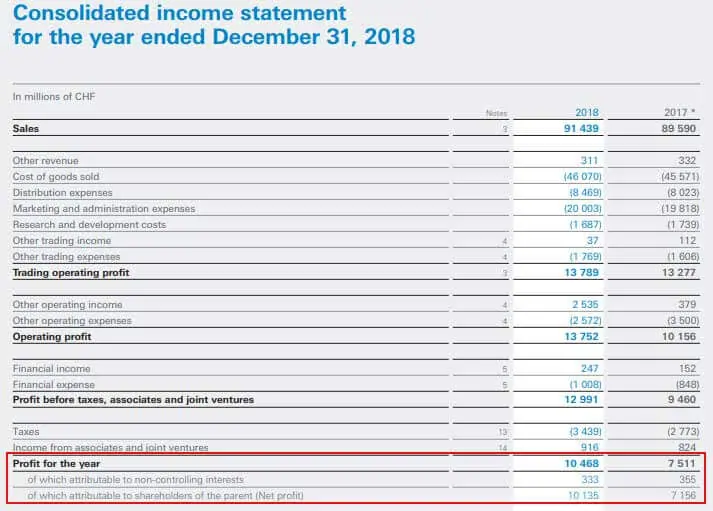

Následující výtažek je z Účetní závěrky Nestlé za rok končící 31. prosince 2018, který ukazuje zisk je přičítán nekontrolních podílů a akcionářům mateřské:

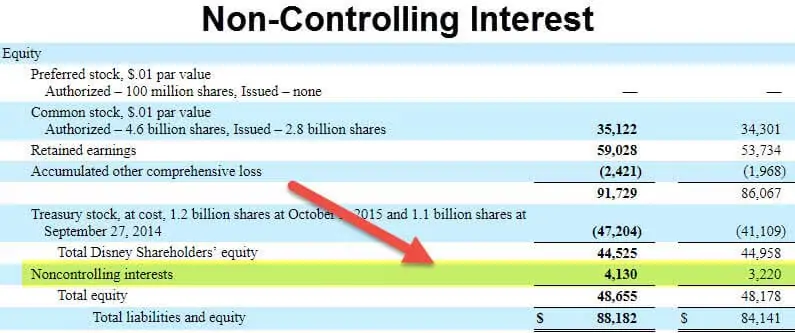

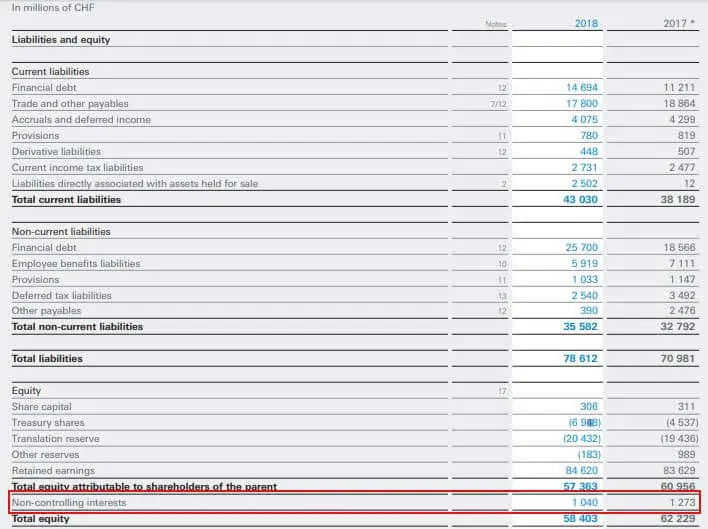

Následující je výpis z konsolidované rozvahy Nestlé, která ukazuje množství připadající na nekontrolní podíl:

Zdroj: www.nestle.com

To tedy představuje částku, připadající na akcionáře, kteří nejsou na významných akcionářů společnosti a mají žádnou pravomoc rozhodování ve společnosti. Částky připadající NCI jsou uvedeny samostatně v konsolidované účetní závěrce, protože se jedná o částku, která nepatří mateřskému subjektu a lze ji připsat minoritním akcionářům.

doporučené články

Tento článek byl návodem k tomu, co je nekontrolní podíl a jeho definice. Zde diskutujeme o dvou typech nekontrolního podílu v rozvaze a jeho účetnictví při konsolidaci knih s příklady. Další informace o účetnictví naleznete v následujících článcích –

- návratnost čistých aktiv

- příklad kontrolního podílu

- co jsou akcie třídy a?

- jmenovitá hodnota akcií

Leave a Reply