Participation sans Contrôle

Qu’est-ce que la Participation sans Contrôle?

La participation sans contrôle désigne les actionnaires minoritaires de la société qui détiennent moins de 50% du capital global et n’ont donc pas de contrôle sur le processus décisionnel de la société.

Généralement, dans le cas des sociétés cotées en bourse, la plupart des actionnaires sont des actionnaires minoritaires, et seuls les promoteurs peuvent être classés comme actionnaires majoritaires ou majoritaires. En cas de consolidation des comptes, le montant attribuable à la minorité, sur la base de la valeur de l’actif net, est indiqué séparément en tant que participation ne donnant pas le contrôle dans les réserves du Bilan et en tant qu’excédent de l’entité.

Types de Participation sans contrôle

Il existe deux types – Directs et Indirects.

#1-Direct

C’est celui où les actionnaires minoritaires obtiennent leur part dans les capitaux propres enregistrés de la filiale. Tous les capitaux propres enregistrés ici signifient à la fois les montants avant et après les acquisitions.

Par exemple:

La société B a réservé au 31.03.2018, totalisant 550 000 $. Le 01.04.2018, M. X a acheté 10% des actions de la société B. Puisqu’il s’agit d’une participation directe sans contrôle, M. X aurait droit à 10% des bénéfices préexistants / passés de la Société B, en plus des bénéfices futurs accumulés après le 01.04.2018.

#2-Indirect

C’est un cas où les actionnaires minoritaires reçoivent une allocation proportionnelle des bénéfices post-acquisition uniquement, c’est-à-dire qu’ils ne recevraient pas de part dans les bénéfices préexistants de la société.

Par exemple:

La Société A détient 20% des actions de la Société B, la société A a également acquis 60% des actions de la Société P, qui détient 70% des actions de la Société B. Ainsi, l’actionnariat de la Société P et de la Société B se présenterait comme suit, post-acquisition:

Société P:

- Actions détenues par la Société A: 60%

- Participation directe sans contrôle: 40%

Société B:

ctions détenues par la Société A : 62%

Participation indirecte sans contrôle : Elle est calculée en utilisant les intérêts directs au Bilan de P ltd, c’est-à-dire, 40% * 70% = 28%

4.9 (1 067 notations) Plus de 250 Cours | plus de 40 Projets | Plus de 1 000 Heures | Accès à vie complet | Certificat d’achèvement

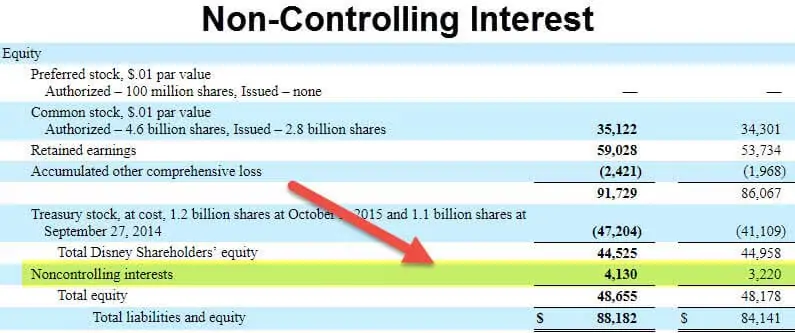

Comptabilisation des intérêts minoritaires au bilan

La comptabilisation des intérêts minoritaires entre en ligne de compte lors de la consolidation des livres comptables par la société holding. La consolidation fait référence au processus par lequel les états financiers de deux sociétés ou plus sont combinés pour former un ensemble de données financières.

La consolidation est applicable lorsqu’une entité détient la participation majoritaire dans une autre entité, connue sous le nom d’entité filiale. Comme la consolidation combine deux ou plus de deux ensembles d’états financiers, elle permet aux parties prenantes, telles que les investisseurs, les créanciers, les prêteurs, etc. pour voir les états financiers combinés des trois entités comme s’il s’agissait d’une seule entité.

Lors de la consolidation des états financiers de la filiale avec la société holding, la valeur liquidative de la part détenue par les actionnaires minoritaires est comptabilisée comme une participation minoritaire dans les réserves et l’excédent des états financiers consolidés.

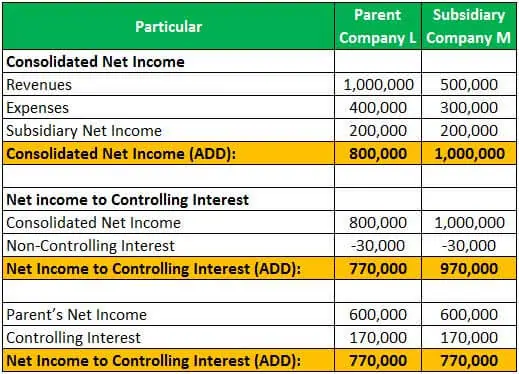

Exemple #1

La Société L a acquis 85% des actions en circulation de la Société M. Ainsi, les actions restantes détenues par les actionnaires minoritaires étaient de 15%. À la fin de l’exercice, la Société M a déclaré des revenus de 500 000 $ et des charges de 300 000 whereas, tandis que la Société L a déclaré des revenus de 1 000 000 $ et des charges de 400 000 $.

Le résultat net de la Société L et M peut être calculé comme suit :

La répartition du résultat net de la Société M, entre participation majoritaire et participation sans contrôle, est comme suit ::

Consolidated net income can be computed as under:

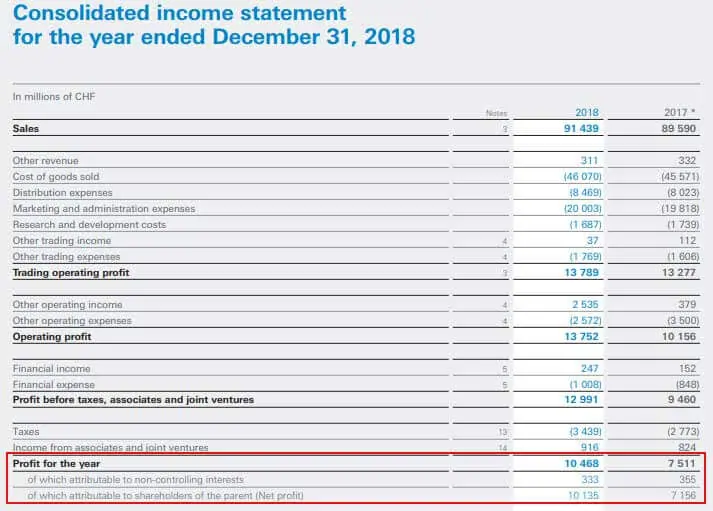

Exemple #2

L’extrait suivant provient de la États financiers de Nestlé pour l’exercice clos le 31 décembre 2018, qui montrent que le bénéfice est attribué à la participation sans contrôle et aux actionnaires de la société mère:

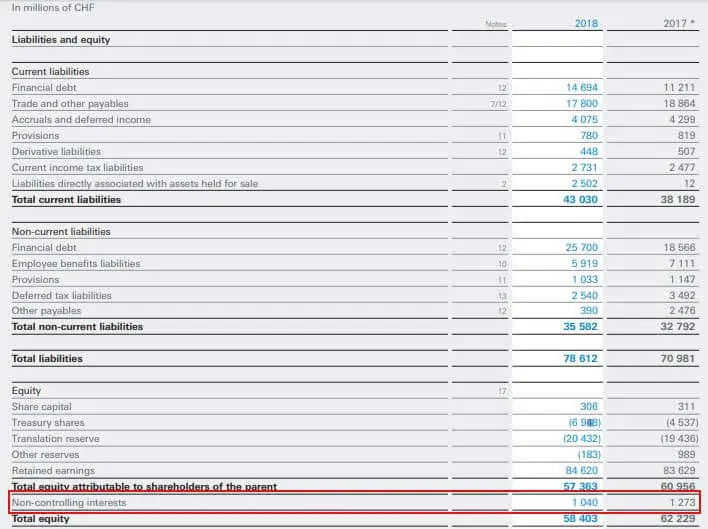

Voici l’extrait du bilan consolidé de Nestlé qui indique le montant attribuable à la participation ne donnant pas le contrôle :

Source: www.nestle.com

Il représente ainsi le montant attribuable aux actionnaires qui ne sont pas les actionnaires significatifs de la société et n’ont aucune autorité de décision dans la société. Les montants attribuables à NCI sont indiqués séparément dans les états financiers consolidés, car il s’agit du montant qui n’appartient pas à l’entité mère et qui est attribuable aux actionnaires minoritaires.

Articles recommandés

Cet article a été un guide de Ce qu’est la participation ne donnant pas le contrôle et de sa Définition. Nous discutons ici des deux types de participation sans contrôle au bilan et de sa comptabilité tout en consolidant les livres avec des exemples. Pour en savoir plus sur la comptabilité, consultez les articles suivants :

- Rendement de l’actif net

- Exemple de participation majoritaire

- Qu’est-ce que les actions de catégorie A?

- Valeur nominale des actions

Leave a Reply