Partecipazioni di minoranza

Che cos’è la partecipazione di minoranza?

La partecipazione di minoranza si riferisce agli azionisti di minoranza della società che detengono meno del 50% del capitale sociale complessivo e quindi non hanno il controllo sul processo decisionale della società.

Generalmente, nel caso di società quotate in borsa, la maggior parte degli azionisti sono azionisti di minoranza e solo i promotori possono essere classificati come azionisti di maggioranza o di controllo. In caso di consolidamento dei conti, l’importo attribuibile alla minoranza, basato sul valore delle attività nette, è indicato separatamente come una partecipazione di minoranza nelle riserve di bilancio e un avanzo dell’entità.

Tipi di interessi di minoranza

Esistono due tipi: diretti e indiretti.

#1 – Diretto

È quello in cui gli azionisti di minoranza ottengono la loro quota nel patrimonio netto registrato della società controllata. Tutto il patrimonio netto registrato qui significa sia pre e post acquisizioni importi.

Ad esempio:

La società B ha prenotato come il 31.03.2018, aggregando a $ 550.000. Il 01.04.2018, il sig. X ha acquistato 10% azioni della società B. Poiché si tratta di un caso di partecipazione diretta di minoranza, Mr. X avrebbe diritto al 10% degli utili preesistenti/passati della Società B, oltre agli utili futuri maturati dopo 01.04.2018.

#2 – Indiretta

È quella in cui gli azionisti di minoranza ricevono un’allocazione proporzionata solo degli utili post-acquisizione, cioè non riceverebbero una quota degli utili preesistenti della società.

Per esempio:

la Società A possiede il 20% delle azioni della Società B, la società A ha anche acquisito il 60% di azioni della Società, che detiene il 70% delle azioni della Società B. Pertanto, la quota di partecipazione azionaria in Società P e la Società B sarebbe come sotto, post-acquisizione:

Azienda P:

- Azioni detenute dalla Società A: 60%

- Diretta degli interessi di minoranza: 40%

la Società B:

- Azioni detenute dalla Società A: 62%

- Diretta degli interessi di minoranza: 40%

Indiretta di interessenze di pertinenza di terzi: Si è calcolato utilizzando un interesse diretto sul Bilancio della P ltd, cioè, 40% * 70% = 28%

4.9 (1.067 valutazioni) 250 + Corsi | 40 + Progetti | 1000 + Ore | Full Lifetime Access/Certificate of Completion

Contabilizzazione delle partecipazioni di minoranza in bilancio

La contabilizzazione delle partecipazioni di minoranza entra in scena durante il consolidamento dei libri contabili da parte della holding. Il consolidamento si riferisce al processo mediante il quale i rendiconti finanziari di due o più società sono combinati per formare un insieme di dati finanziari.

Il consolidamento è applicabile quando un’entità detiene la partecipazione di maggioranza in un’altra entità, nota come entità controllata. Poiché il consolidamento combina due o più di due serie di rendiconti finanziari, consente alle parti interessate, come investitori, creditori, istituti di credito, ecc. per visualizzare i rendiconti finanziari combinati di tutte e tre le entità come se fosse un’unica entità.

Nell’ambito del consolidamento del bilancio della società controllata con la holding, il valore patrimoniale netto della quota detenuta dagli azionisti di minoranza viene riconosciuto come Quota di minoranza nelle riserve e avanzo nel bilancio consolidato.

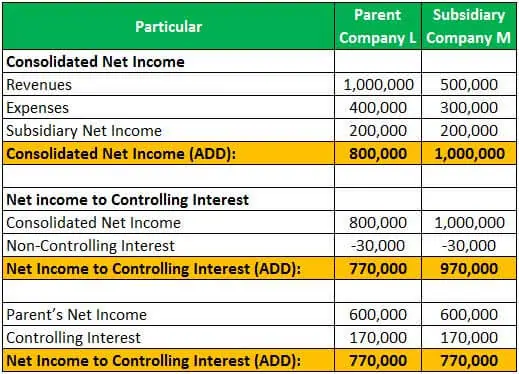

Esempio #1

La Società L ha acquisito l ‘ 85% delle azioni in circolazione della Società M. Pertanto, le restanti azioni detenute dagli azionisti di minoranza erano il 15%. Alla fine dell’anno, la Società M ha registrato ricavi di $ 500.000 e spese di $ 300.000, mentre la Società L ha registrato ricavi di $ 1.000.000 e spese di $ 400.000.

il reddito Netto della Società, L e M, può essere calcolato come sotto:

Allocazione del reddito netto della Società M, tra controllo e di minoranza, è come sotto:

Consolidated net income can be computed as under:

Esempio #2

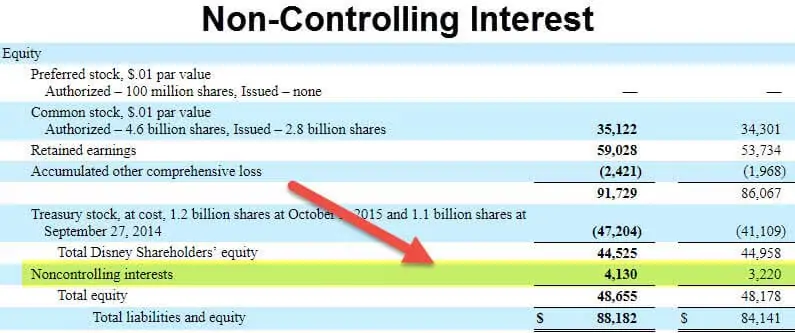

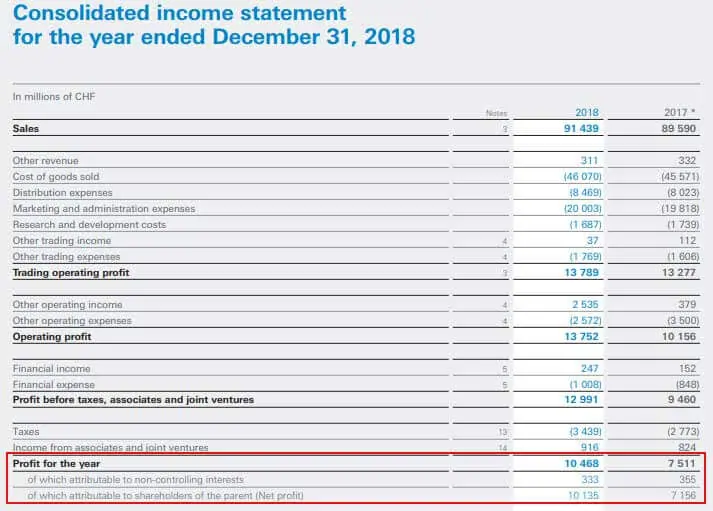

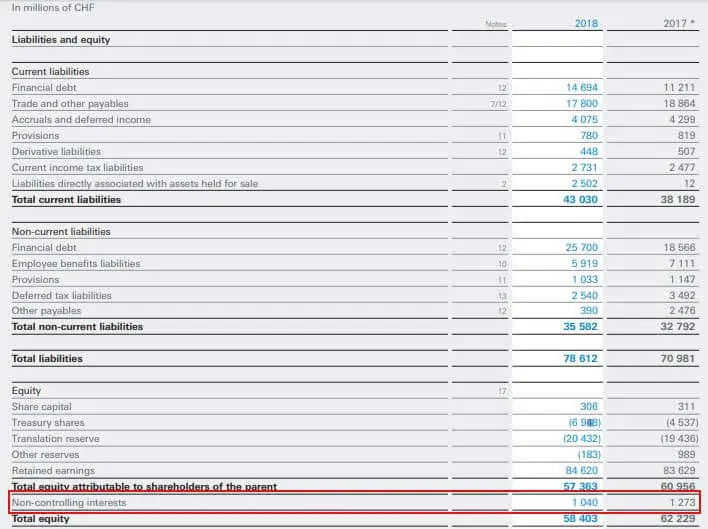

Il seguente estratto dal bilancio consolidato di Nestle per l’anno conclusosi il 31 dicembre 2018, che mostra il profitto è attribuita alla minoranza e agli azionisti della capogruppo:

di Seguito l’estratto del bilancio consolidato di Nestle, che mostra l’importo attribuibile a interessi di minoranza:

Fonte: www.nestle.com

e così rappresenta l’ammontare della quota di competenza degli azionisti, che non sono gli azionisti rilevanti della società e non hanno alcuna autorità del processo decisionale in azienda. Gli importi attribuibili a NSC sono indicati separatamente nel bilancio consolidato, in quanto si tratta dell’importo che non appartiene all’entità controllante ed è attribuibile agli azionisti di minoranza.

Articoli consigliati

Questo articolo è stato una guida a Ciò che è interesse di minoranza e la sua definizione. Qui discutiamo i due tipi di interessi di minoranza sul bilancio e la sua contabilità mentre consolidiamo i libri con esempi. È possibile saperne di più sulla contabilità dai seguenti articoli –

- Return on Net Assets

- Controlling Interest Example

- Che cosa sono le azioni di classe A?

- Valore nominale delle azioni

Leave a Reply