participação que não controla

O que é a participação que não controla?

participação sem controlo refere-se aos accionistas minoritários da empresa que detêm menos de 50% do capital social global e, por conseguinte, não têm controlo sobre o processo de tomada de decisão da empresa.

geralmente, no caso de empresas cotadas em bolsa, a maioria dos accionistas são accionistas minoritários, e apenas os promotores podem ser classificados como accionistas maioritários ou accionistas de controlo. No caso da consolidação de contas, a quantia atribuível a uma minoria, baseada no valor do activo líquido, é apresentada separadamente como uma participação que não controla nas reservas do balanço e um excedente da entidade.

Não controladores Juros Tipos

Existem dois tipos, Diretos e Indiretos.

#1-Direto

é um dos casos em que os acionistas minoritários obtêm sua participação no capital social registrado da subsidiária. Todas as participações registadas aqui significam tanto os montantes de aquisições anteriores como posteriores.

Por exemplo:

a empresa B reservou como em 31.3.2018, agregando a $ 550.000. Em 01.04.2018, Mr. X comprou 10% de ações da empresa B. Uma vez que se trata de uma participação direta que não controla, o Sr. X teria direito a 10% dos lucros pré-existentes/anteriores da empresa B, além dos lucros futuros obtidos após 01.04.2018.

#2 – indireto

é aquele em que os acionistas minoritários recebem uma alocação proporcional dos lucros pós-aquisição apenas, ou seja, ele não receberia uma participação nos lucros pré-existentes da empresa.por exemplo::

a Empresa detém 20% das ações da Empresa B, a empresa também adquiriu 60% das ações da Empresa P, que detém 70% das ações da Empresa B. Assim, a participação da Empresa P e a Empresa B ficaria como abaixo, pós-aquisição:

Empresa P:

- Acções detidas pela Empresa: 60%

- Direto de Não controladores juros: 40%

a Empresa B:

- Acções detidas pela Empresa: 62%

- Direto de Não controladores juros: 40%

Indiretos participação Não controladora: é calculado utilizando o interesse direto no Balanço de P ltd, i.é., 40% * 70% = 28%

4.9 (bitola 1.067 classificações) 250+ Cursos | 40+ Projetos | 1000+ Horas | Vida Plena de Acesso | Certificado de Conclusão

de Contabilidade para Não controladores juros sobre o Balanço

Contabilidade para participação de acionistas minoritários entra em foto durante a consolidação dos livros de contas pela holding. A consolidação refere-se ao processo pelo qual as demonstrações financeiras de duas ou mais empresas são combinadas para formar um único conjunto de finanças.a consolidação é aplicável quando uma entidade detém a participação maioritária noutra entidade, que é conhecida como a entidade subsidiária. Como a consolidação combina dois ou mais de dois conjuntos de demonstrações financeiras, permite que as partes interessadas, como investidores, credores, mutuantes, etc. ver as demonstrações financeiras combinadas das três entidades como se se tratasse de uma única entidade.ao consolidar as demonstrações financeiras da filial junto da Sociedade Gestora de participações sociais, o valor líquido dos activos partilhados pelos accionistas minoritários é reconhecido como uma participação minoritária nas reservas e um excedente nas demonstrações financeiras consolidadas.

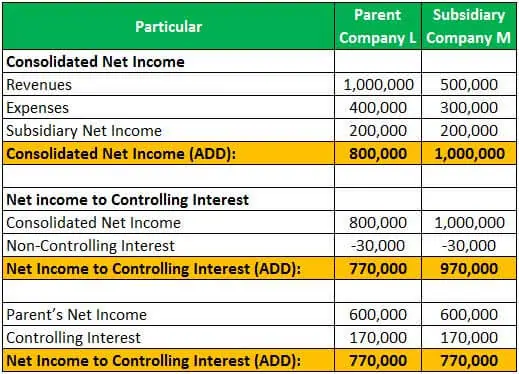

exemplo #1

Sociedade l adquiriu 85% das acções pendentes da sociedade M. Assim, as restantes acções detidas por accionistas minoritários foram de 15%. No final do ano, a companhia M relatou receitas de US $ 500.000 e despesas de US $ 300.000, enquanto a companhia L relatou receitas de US $ 1.000.000 e despesas de US $ 400.000.

lucro Líquido da Empresa L e M pode ser calculado como abaixo:

Alocação do lucro líquido da Empresa M, entre o controle e a participação não controladora, é como em:

Consolidated net income can be computed as under:

Exemplo 2

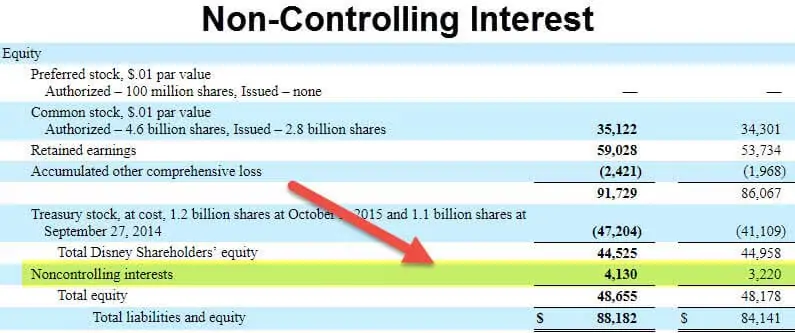

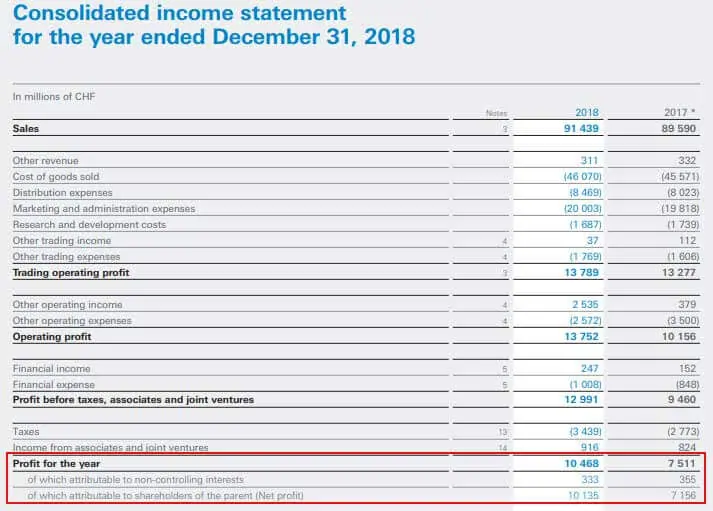

O trecho seguinte é a partir das demonstrações Contábeis da Nestlé para o exercício findo em 31 de dezembro de 2018, o que mostra o lucro é atribuída a participação dos não-controladores e acionistas da controladora:

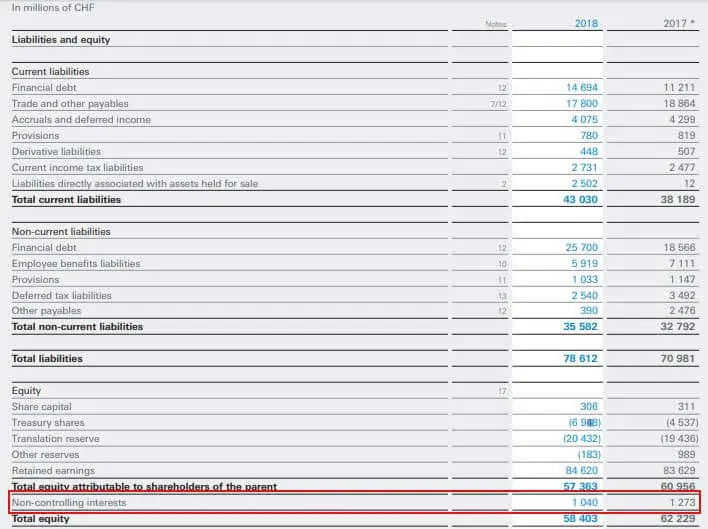

a Seguir está o extrato do balanço consolidado da Nestlé que mostra o montante atribuível aos acionistas Não controladores juros:

Fonte: www.nestle.com

Ele representa, portanto, o montante atribuível aos accionistas que não são os acionistas significativos da sociedade e não têm autoridade de tomada de decisão na empresa. As quantias atribuíveis ao NIC são apresentadas separadamente nas demonstrações financeiras consolidadas, uma vez que é a quantia que não pertence à entidade-mãe e é atribuível aos acionistas minoritários.

artigos recomendados

este artigo tem sido um guia para o que é o interesse que não controla e a sua definição. Aqui discutimos os dois tipos de juros que não controlam no balanço e na sua contabilidade, consolidando os livros com exemplos. Você pode aprender mais sobre contabilidade a partir dos seguintes artigos-

- Return on Net Assets

- Controlling Interest Example

- What is Class A Shares?

- Valor Nominal de Acções

Leave a Reply