非支配持分

非支配持分とは何ですか?

非支配持分とは、株式資本全体の50%未満を所有しているため、会社の意思決定プロセスを制御できない会社の少数株主を指します。一般的に、上場企業の場合、株主のほとんどは少数株主であり、プロモーターのみが過半数または支配株主に分類することができます。

一般的に、上場企業の場合、株主のほとんどは少数株主であり、プロモーターのみが過半数または支配株主に分類することができます。 勘定連結の場合、純資産価値に基づく少数株主に帰属する金額は、貸借対照表準備金の非支配持分および事業体の剰余金として別々に表示しています。

非支配持分タイプ

直接と間接の二つのタイプがあります。

#1–Direct

少数株主が子会社の記録された株式で株式を取得するものです。 ここで記録されたすべての資本は、買収前および買収後の両方の金額を意味します。たとえば、次のようにします。

B社は31.03.2018として予約しており、aggreg550,000に集計しています。 に01.04.2018,氏. それは直接非支配持分の場合であるため、X氏は、ポスト01.04.2018を発生する将来の利益に加えて、会社Bの既存/過去の利益の10%を受ける権利があります。

#2–間接

少数株主が買収後の利益のみの比例配分を受ける、すなわち、彼は会社の既存の利益のシェアを受け取ることはありません。たとえば

:

A社はB社の20%の株式を保有しており、a社はP社の60%の株式を取得し、B社の株式の70%を保有しています。

P社:

- A社が保有する株式:60%

- 直接非支配持分:40%

B社:

- B社:

- B社:

- B社:

- B社:

- B社:

- B社:

- B社:

- B社:

- B社:

- B社:

- ul>

- a社が保有する株式:62%

- 直接非支配持分:40%

- 純資産利益率

- 支配持分の例

- クラスA株とは何ですか?/li>

- 株式の公称値

間接非支配持分:p ltdのバランスシート上の直接利息を使用して計算されます。, 40% * 70% = 28%

Popular Course in this category All in One Financial Analyst Bundle (250+ Courses, 40+ Projects)

All in One Financial Analyst Bundle (250+ Courses, 40+ Projects)

4.9(1,067評価)250+コース|40+プロジェクト|1000+時間|フルライフタイムアクセス|修了証明書貸借対照表の非支配持分の会計処理

少数株主持分の会計処理は、持株会社による勘定帳簿の統合中に画像になります。 連結とは、複数の企業の財務諸表を組み合わせて一つの財務セットを形成するプロセスを指します。

連結は、ある事業体が子会社として知られる別の事業体の過半数の株式を保有している場合に適用されます。 連結は、財務諸表の二つ以上のセットを組み合わせたように、それはそのような投資家、債権者、貸し手などの利害関係者を、可能にします。 すべての三つのエンティティの組み合わせ財務諸表を一つのエンティティであるかのように表示します。

子会社の財務諸表を持株会社と統合するとともに、少数株主が保有する株式の純資産価値は、連結財務諸表の準備金及び剰余金の少数株主持分と

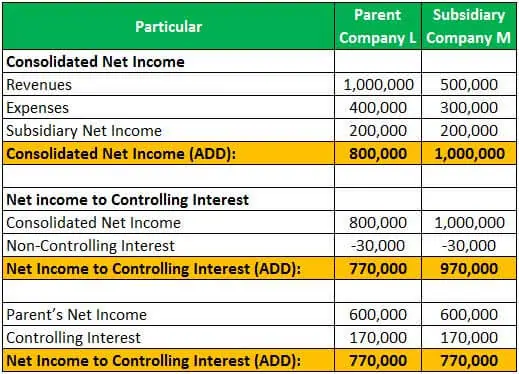

例1

L社がM社の発行済株式の85%を取得したため、少数株主が保有する残りの株式は15%であった。 年末には、M社はrevenues500,000の収益とexpenses300,000の費用を報告しましたが、L社はrevenues1,000,000の収益とexpense400,000の費用を報告しました。

会社LおよびMの当期純利益は、以下のように計算することができます。

会社Mの当期純利益の配分は、支配持分と非支配持分との間で、以下のように計算されます。:

Consolidated net income can be computed as under:

例#2

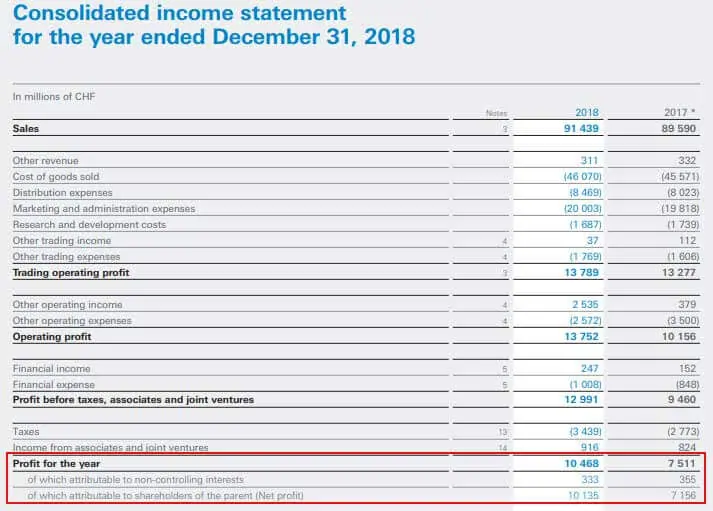

以下の抜粋は、終了した年のネスレ2018年12月31日、親会社の非支配持分および株主に起因する利益を示しています:

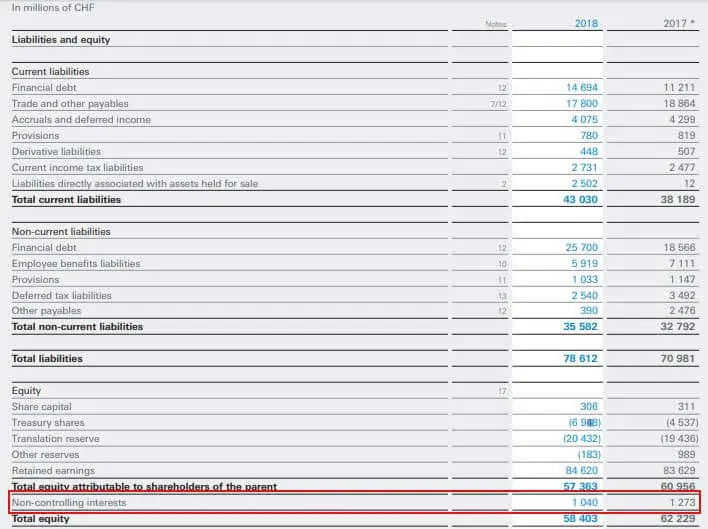

以下は、非支配持分に帰属する金額を示すネスレの連結貸借対照表の抽出です。

ソース:www.nestle.comしたがって、当社の重要株主ではなく、当社の意思決定の権限を持たない株主に帰属する金額を表しています。

したがって、当社の重要株主ではなく、当社の意思決定の権限を持たない株主に帰属する金額を表しています。 NCIに帰属する金額は、親会社に属しておらず、少数株主に帰属する金額であるため、連結財務諸表には別途記載しております。

推奨記事

この記事は、非支配持分とその定義についてのガイドとなっています。 ここでは、貸借対照表とその会計上の非支配持分の二つのタイプについて、例を挙げて帳簿を統合しながら議論します。 会計の詳細については、次の記事から学ぶことができます–

0株式

- B社:

- B社:

- B社:

- B社:

- B社:

- B社:

Leave a Reply