dobânda care nu controlează

ce este dobânda care nu controlează?

participația care nu controlează se referă la acționarii minoritari ai companiei care dețin mai puțin de 50% din capitalul social total și, prin urmare, nu deține controlul asupra procesului decizional al companiei.

În general, în cazul societăților cotate la bursă, majoritatea acționarilor sunt acționari minoritari și numai promotorii ar putea fi clasificați ca acționari majoritari sau majoritari. În cazul consolidării conturilor, suma atribuibilă minorității, bazată pe valoarea activelor nete, este prezentată separat ca o participație care nu controlează în rezervele bilanțului și un excedent al entității.

tipuri de interes care nu controlează

există două tipuri-directe și indirecte.

#1 – Direct

este unul în care acționarii minoritari își obțin cota în capitalul social înregistrat al filialei. Toate capitalurile înregistrate aici înseamnă atât sumele pre, cât și cele post-achiziții.

de exemplu:

Compania B a rezervat ca la 31.03.2018, agregând la $ 550,000. În Data De 01.04.2018, Dl. X a cumpărat 10% acțiuni ale companiei B. Deoarece este un caz de Interes direct care nu controlează, domnul X ar avea dreptul la 10% din profiturile preexistente/anterioare ale Companiei B, pe lângă profiturile viitoare acumulate după 01.04.2018.

#2 – Indirect

este unul în care acționarii minoritari primesc doar o alocare proporțională a profiturilor post-achiziție, adică nu ar primi o parte din profiturile preexistente ale societății.

de exemplu:

compania a deține 20% acțiuni la Compania B, compania a a achiziționat, de asemenea, 60% acțiuni ale companiei P, care deține 70% din acțiunile companiei B. Astfel, participația companiei P și Compania B ar arăta ca sub, post-achiziție:

compania P:

- acțiuni deținute de compania A: 60%

- Interes direct care nu controlează: 40%

Compania B:

- acțiuni deținute de societatea a: 62%

- Interes direct care nu controlează: 40%

interes indirect care nu controlează: se calculează utilizând dobânda directă din bilanțul P Ltd, adică., 40% * 70% = 28%

4.9 (1.067 evaluări) 250+ cursuri | 40+ proiecte | 1000+ ore | Acces complet pe viață | certificat de finalizare

contabilitatea dobânzii care nu controlează în bilanț

contabilitatea interesului minoritar intră în imagine în timp ce consolidarea registrelor contabile de către holding. Consolidarea se referă la procesul prin care situațiile financiare ale două sau mai multe companii sunt combinate pentru a forma un set de financiare.

consolidarea este aplicabilă atunci când o entitate deține pachetul majoritar de acțiuni într-o altă entitate, cunoscută sub numele de entitate subsidiară. Deoarece consolidarea combină două sau mai multe seturi de situații financiare, aceasta permite părților interesate, cum ar fi investitorii, creditorii, creditorii etc. pentru a vizualiza situațiile financiare combinate ale tuturor celor trei entități ca și cum ar fi o entitate.

la consolidarea situațiilor financiare ale Filialei cu holdingul, valoarea activelor nete ale acțiunilor deținute de acționarii minoritari este recunoscută ca un interes minoritar în rezerve și excedent în situațiile financiare consolidate.

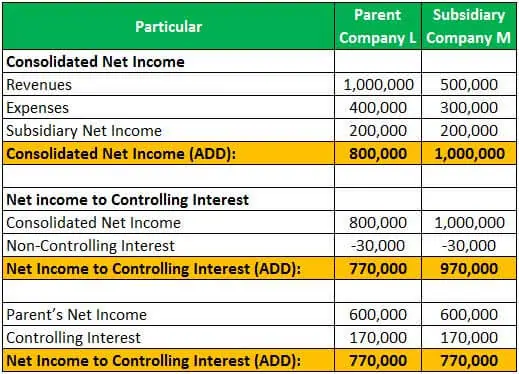

Exemplul #1

societatea L a achiziționat 85% din acțiunile societății M. astfel, restul acțiunilor deținute de acționarii minoritari au fost de 15%. La sfârșitul anului, compania M a raportat venituri de 500.000 USD și cheltuieli de 300.000 USD, în timp ce compania L a raportat venituri de 1.000.000 USD și cheltuieli de 400.000 USD.

venitul Net al Societății L și M poate fi calculat ca în:

alocarea venitului net al Societății M, între dobânda care controlează și cea care nu controlează, este ca în:

Consolidated net income can be computed as under:

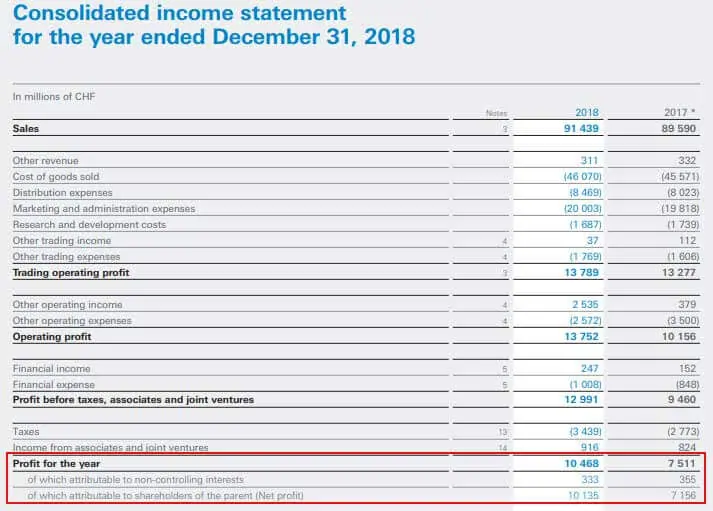

Exemplul #2

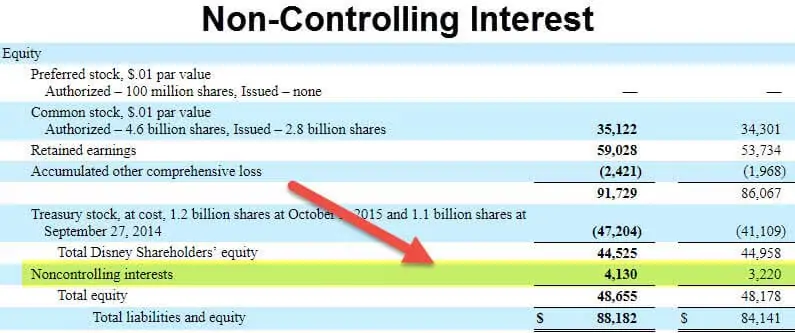

următorul extras este din situațiile financiare ale Nestle pentru anul încheiat la 31 decembrie 2018, care arată că profitul este atribuit interesului care nu controlează și acționarilor societății-mamă:

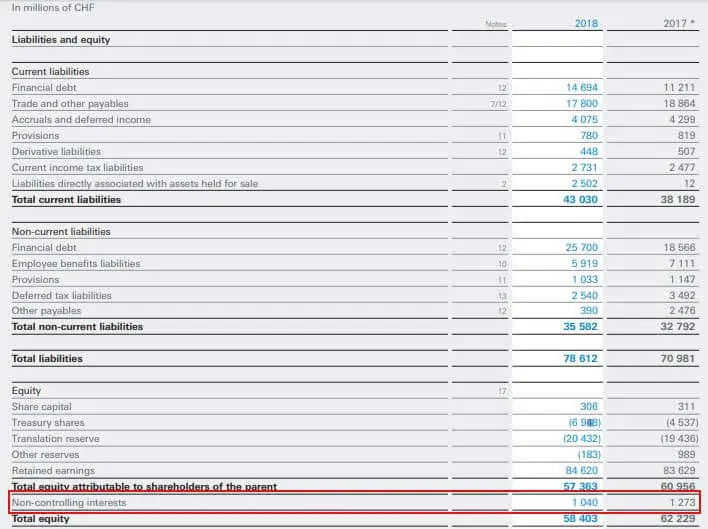

urmează extrasul din bilanțul consolidat al Nestle care arată suma atribuibilă interesului care nu controlează:

sursa: www.nestle.com

reprezintă astfel suma imputabilă acționarilor care nu sunt acționarii semnificativi ai societății și nu au autoritate de luare a deciziilor în cadrul societății. Sumele atribuibile NCI sunt prezentate separat în situațiile financiare consolidate, deoarece este suma care nu aparține societății-mamă și este atribuibilă acționarilor minoritari.

Articole recomandate

Acest articol a fost un ghid pentru ceea ce este interesul care nu controlează și definiția acestuia. Aici discutăm cele două tipuri de dobânzi care nu controlează bilanțul și contabilitatea acestuia, consolidând în același timp cărțile cu exemple. Puteți afla mai multe despre contabilitate din următoarele articole –

- rentabilitatea activelor nete

- exemplu de dobândă de control

- ce este acțiunile din clasa A?

- valoarea nominală a acțiunilor

Leave a Reply