Nicht beherrschende Anteile

Was ist eine nicht beherrschende Beteiligung?

Non-controlling interest bezieht sich auf die Minderheitsaktionäre der Gesellschaft, die weniger als 50% des gesamten Aktienkapitals besitzen und daher keine Kontrolle über den Entscheidungsprozess der Gesellschaft haben.

Im Allgemeinen sind bei börsennotierten Unternehmen die meisten Aktionäre Minderheitsaktionäre, und nur Promotoren können als Mehrheits- oder Mehrheitsaktionäre eingestuft werden. Im Falle der Konsolidierung der Konten wird der Betrag, der der Minderheit zuzurechnen ist, basierend auf dem Nettoinventarwert, separat als nicht beherrschender Anteil an den Bilanzreserven und als Überschuss des Unternehmens ausgewiesen.

Arten von nicht beherrschenden Anteilen

Es gibt zwei Arten – Direkt und indirekt.

# 1 – Direkt

Hier erhalten die Minderheitsaktionäre ihren Anteil am bilanzierten Eigenkapital der Tochtergesellschaft. Das gesamte erfasste Eigenkapital bedeutet hier sowohl Beträge vor als auch nach Akquisitionen.

Zum Beispiel:

Firma B hat zum 31.03.2018 reserviert und sich auf 550.000 US-Dollar summiert. Am 01.04.2018 hat Herr. X kaufte 10% der Aktien von Unternehmen B. Da es sich um eine direkte nicht beherrschende Beteiligung handelt, hätte Herr X Anspruch auf 10% der bereits bestehenden / vergangenen Gewinne von Unternehmen B, zusätzlich zu den zukünftigen Gewinnen, die nach dem 01.04.2018 anfallen.

#2 – Indirekt

Es ist eine, wo die Minderheitsaktionäre eine anteilige Verteilung der Gewinne nach dem Erwerb erhalten nur, d. h., er würde keinen Anteil an den bereits bestehenden Gewinne des Unternehmens erhalten.

Zum Beispiel:

Unternehmen A hält 20% der Anteile an Unternehmen B, Unternehmen A erwarb auch 60% der Anteile an Unternehmen P, das 70% der Anteile an Unternehmen B hält. Somit würde die Beteiligung von Unternehmen P und Unternehmen B wie folgt aussehen:

Unternehmen P:

- Aktien von Unternehmen A: 60%

- Direkte nicht beherrschende Beteiligung: 40%

Unternehmen B:

- Aktien der Gesellschaft A: 62%

- Direkter nicht beherrschender Anteil: 40%

Indirekter nicht beherrschender Anteil: Er wird anhand des direkten Bilanzzinses von P ltd berechnet, d.h., 40% * 70% = 28%

4.9 (1.067 bewertungen) 250+ Kurse | 40+ Projekte | 1000+ Stunden | Voller lebenslanger Zugang | Abschlusszertifikat

Bilanzierung von Minderheitsbeteiligungen in der Bilanz

Die Bilanzierung von Minderheitsbeteiligungen erfolgt während der Konsolidierung der Rechnungsbücher durch die Holdinggesellschaft. Konsolidierung bezieht sich auf den Prozess, bei dem Abschlüsse von zwei oder mehr Unternehmen zu einem Satz von Finanzdaten zusammengefasst werden.

Konsolidierung ist anwendbar, wenn ein Unternehmen die Mehrheitsbeteiligung an einem anderen Unternehmen hält, das als Tochterunternehmen bezeichnet wird. Da die Konsolidierung zwei oder mehr als zwei Abschlüsse kombiniert, ermöglicht sie den Interessengruppen wie Investoren, Gläubigern, Kreditgebern usw. um die kombinierten Abschlüsse aller drei Unternehmen so anzuzeigen, als wäre dies eine Einheit.

Bei der Konsolidierung des Abschlusses der Tochtergesellschaft mit der Holdinggesellschaft wird der Nettoinventarwert des von den Minderheitsaktionären gehaltenen Anteils als Minderheitsbeteiligung an den Rücklagen und dem Überschuss im Konzernabschluss erfasst.

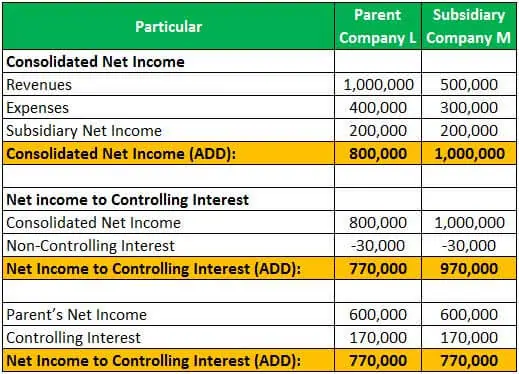

Beispiel #1

Die Gesellschaft L erwarb 85% der ausstehenden Aktien der Gesellschaft M. Somit betrugen die verbleibenden Aktien der Minderheitsaktionäre 15%. Am Ende des Jahres meldete Unternehmen M einen Umsatz von 500.000 USD und Aufwendungen von 300.000 USD, während Unternehmen L einen Umsatz von 1.000.000 USD und Aufwendungen von 400.000 USD auswies.

Das Nettoergebnis der Unternehmen L und M kann wie folgt berechnet werden:

Die Aufteilung des Nettoergebnisses der Gesellschaft M zwischen beherrschender und nicht beherrschender Beteiligung erfolgt wie folgt::

Consolidated net income can be computed as under:

Beispiel #2

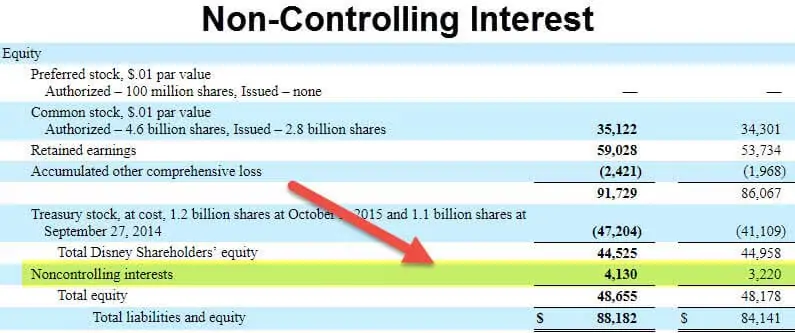

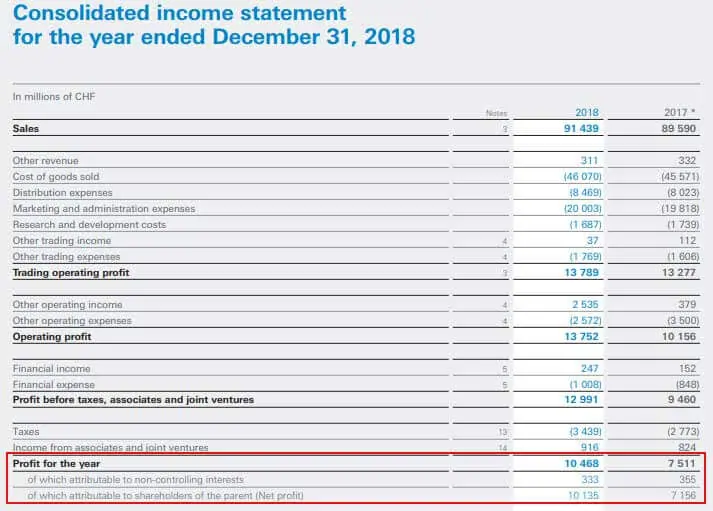

Der folgende Auszug stammt aus dem Jahresabschluss von Nestle für das 31. Dezember 2018, aus dem hervorgeht, dass der Gewinn den nicht beherrschenden Anteilen und Aktionären der Muttergesellschaft:

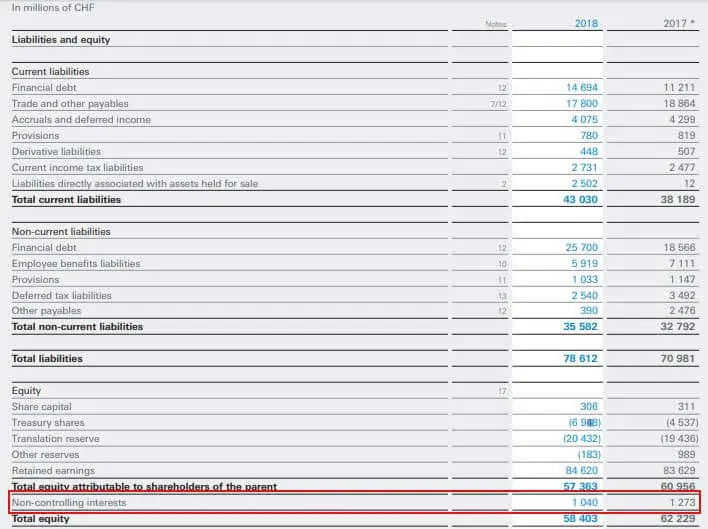

Es folgt der Auszug aus der konsolidierten Bilanz von Nestle, aus dem der auf nicht beherrschende Anteile entfallende Betrag hervorgeht:

Quelle: www.nestle.com

Es stellt somit den Betrag dar, der Aktionären zuzurechnen ist, die nicht die wesentlichen Aktionäre der Gesellschaft sind und keine Entscheidungsbefugnis in der Gesellschaft haben. Die dem NGI zuzurechnenden Beträge werden im Konzernabschluss gesondert ausgewiesen, da es sich um den Betrag handelt, der nicht dem Mutterunternehmen gehört und den Minderheitsaktionären zuzurechnen ist.

Empfohlene Artikel

Dieser Artikel war ein Leitfaden für nicht beherrschende Anteile und deren Definition. Hier diskutieren wir die beiden Arten von nicht beherrschenden Anteilen in der Bilanz und deren Bilanzierung, während wir die Bücher mit Beispielen konsolidieren. In den folgenden Artikeln erfahren Sie mehr über die Rechnungslegung –

- Rendite auf das Nettovermögen

- Beispiel für beherrschende Anteile

- Was sind Aktien der Klasse A?

- Nennwert der Aktien

Leave a Reply