Määräysvallattomien omistajien osuus

mikä on Määräysvallattomien omistajien osuus?

määräysvallattomalla omistusosuudella tarkoitetaan yhtiön vähemmistöosakkaita, jotka omistavat alle 50% koko osakepääomasta ja joilla ei näin ollen ole määräysvaltaa yhtiön päätöksenteossa.

yleensä julkisen kaupankäynnin kohteena olevien yhtiöiden tapauksessa suurin osa osakkeenomistajista on vähemmistöosakkaita, ja vain promoottorit voidaan luokitella enemmistöosakkaiksi tai määräysvaltaisiksi osakkeenomistajiksi. Jos tilinpäätöksiä konsolidoidaan, vähemmistölle kuuluva määrä, joka perustuu nettovarallisuuden arvoon, esitetään erikseen määräysvallattomien omistajien osuutena tase-rahastosta ja yhteisön ylijäämänä.

Määräysvallattomien omistajien tyypit

on kahdenlaisia-suoria ja epäsuoria.

#1 – suora

se on sellainen, jossa vähemmistöosakkaat saavat osuutensa tytäryhtiön kirjatusta omasta pääomasta. Kaikki kirjattu oma pääoma tarkoittaa tässä sekä ennen että jälkeen hankintoja.

esimerkiksi:

yritys B on varannut kuten 31.03.2018, yhteensä 550 000 dollaria. 01.04.2018, Mr. X osti 10% yhtiön B osakkeista. koska kyse on suorasta Määräysvallattomien omistajien osuudesta, Herra X olisi oikeutettu 10%: iin yhtiön B aiemmista voitoista 01.04.2018 jälkeen kertyvien tulevien voittojen lisäksi.

#2 – välillinen

se on sellainen, jossa vähemmistöosakkaat saavat osuutensa vain hankinnan jälkeisistä voitoista, eli he eivät saisi osuutta yhtiön aiemmista voitoista.

esimerkiksi:

yhtiö A omistaa 20% yhtiön B osakkeista, yhtiö a hankki myös 60% Yhtiön P osakkeista, jolla on 70% yhtiön B osakkeista. näin ollen Yhtiön P ja yhtiön B osakeomistus näyttäisi yrityskaupan jälkeen samalta kuin kohdassa:

yhtiö p:

- yhtiön a hallussa olevat osakkeet: 60%

- suora Määräysvallattomien omistajien osuus: 40%

yhtiö B:

ul>

välillinen Määräysvallattomien omistajien osuus: se lasketaan käyttäen P Ltd: n taseen suoraa korkoa, ts., 40% * 70% = 28%

4.9 (1 067 arviota) 250+ Courses | 40+ Projects | 1000 + Hours | Full Lifetime Access | Certificate of Completion

vähemmistöosuuden kirjaaminen taseeseen

vähemmistöosuuden kirjaaminen tulee kuvaan samalla kun holdingyhtiö konsolidoi tilikirjoja. Konsolidoinnilla tarkoitetaan prosessia, jossa kahden tai useamman yrityksen tilinpäätökset yhdistetään yhdeksi tilinpäätöskokonaisuudeksi.

konsolidointia sovelletaan, kun yhteisöllä on enemmistöosuus toisessa yhteisössä, jota kutsutaan tytäryritykseksi. Koska konsolidointi yhdistää kaksi tai useampia kahta tilinpäätöskokonaisuutta, se mahdollistaa sidosryhmien, kuten sijoittajien, velkojien, lainanantajien jne. tarkastella kaikkien kolmen yhteisön yhteenlaskettuja tilinpäätöksiä ikään kuin kyseessä olisi yksi yhteisö.

kun tytäryhtiön tilinpäätös konsolidoidaan holdingyhtiön kanssa, vähemmistöosakkaiden yhteisen omaisuuden nettoarvo kirjataan Vähemmistöosuudeksi rahastoista ja ylijäämäksi konsernitilinpäätökseen.

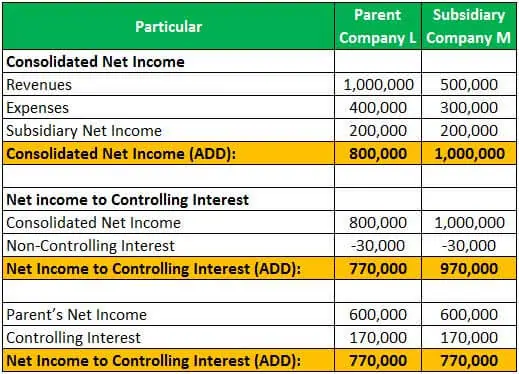

Esimerkki #1

yhtiö l hankki omistukseensa 85% yhtiö m: n ulkona olevista osakkeista. Vuoden lopussa yhtiö m ilmoitti liikevaihdokseen 500 000 dollaria ja kuluihin 300 000 dollaria, kun taas yhtiö L ilmoitti liikevaihdokseen 1 000 000 dollaria ja kuluihin 400 000 dollaria.

yhtiön L ja M nettotuotot voidaan laskea seuraavasti:

yhtiön m nettotulojen jakautuminen määräysvallattomien ja määräysvallattomien omistajien kesken on kuten:

Consolidated net income can be computed as under:

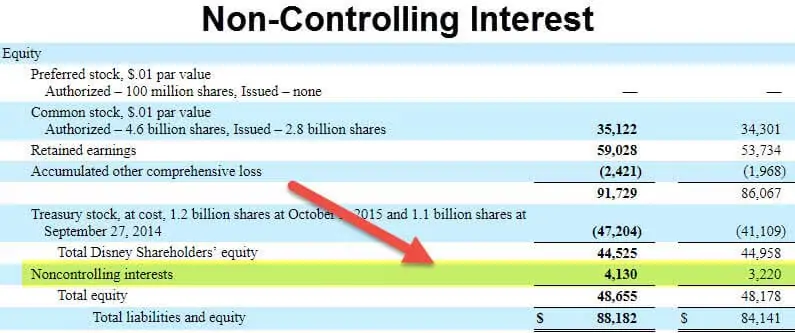

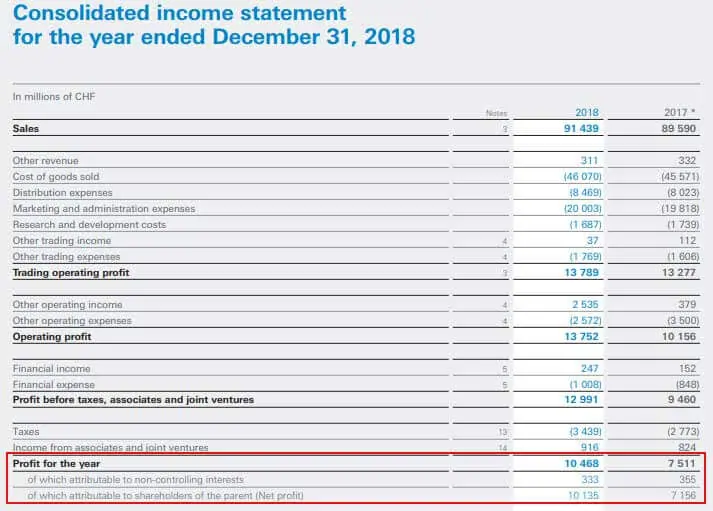

Esimerkki #2

seuraava ote on Nestlen tilinpäätös 31.12.2018 päättyneeltä tilikaudelta, josta käy ilmi, että voitto kohdistetaan emoyhtiön Määräysvallattomille omistajille ja osakkeenomistajille:

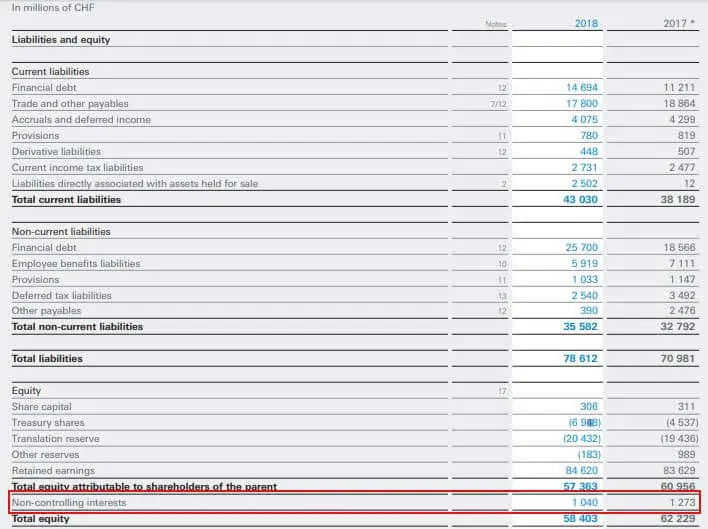

Seuraavassa on ote Nestlen konsolidoidusta taseesta, josta käy ilmi Määräysvallattomille omistajille kuuluva määrä:

lähde: www.nestle.com

se on siis määrä, joka kuuluu osakkeenomistajille, jotka eivät ole yhtiön merkittäviä osakkeenomistajia ja joilla ei ole päätösvaltaa yhtiössä. NCI: lle kuuluvat määrät esitetään konsernitilinpäätöksessä erikseen, koska se on emoyhtiölle kuulumaton ja vähemmistöosakkaille kuuluva määrä.

suositellut artikkelit

Tämä artikkeli on ohjeistanut, mikä on Määräysvallattomien omistajien osuus ja sen määritelmä. Tässä käsitellään kahta taseessa olevaa määräysvallattomien omistajien osuutta ja sen kirjanpitoa ja konsolidoidaan kirjanpitoa esimerkein. Voit lukea lisää kirjanpidosta seuraavista artikkeleista –

- nettovarallisuuden tuotto

- määräysvalta esimerkiksi

- mikä on A-sarjan osakkeet?

- osakkeiden nimellisarvo

Leave a Reply