belang zonder overheersende zeggenschap

Wat is belang zonder overheersende zeggenschap?

het belang zonder overheersende zeggenschap verwijst naar de minderheidsaandeelhouders van de onderneming die minder dan 50% van het totale aandelenkapitaal bezitten en derhalve geen zeggenschap hebben over het besluitvormingsproces van de onderneming.

in het algemeen zijn in het geval van beursgenoteerde ondernemingen de meeste aandeelhouders minderheidsaandeelhouders en kunnen alleen initiatiefnemers als meerderheidsaandeelhouders of controlerende aandeelhouders worden aangemerkt. In geval van consolidatie van rekeningen wordt het aan een minderheid toe te rekenen bedrag, op basis van de nettowaarde van de activa, afzonderlijk vermeld als een belang zonder overheersende zeggenschap in de reserves op de balans en als een overschot van de entiteit.

soorten belangen zonder overheersende zeggenschap

Er zijn twee soorten-Direct en Indirect.

#1 – Direct

het is een waar de minderheidsaandeelhouders hun aandeel in het opgenomen eigen vermogen van de dochteronderneming krijgen. Alle opgenomen equity betekent hier zowel pre-als post acquisities bedragen.

bijvoorbeeld:

bedrijf B heeft gereserveerd als op 31.03.2018, aggregating to $ 550.000. Op 01.04.2018, Mr. X kocht 10% aandelen van vennootschap B. aangezien het om een Direct belang zonder overheersende zeggenschap gaat, zou de Heer X recht hebben op 10% van de reeds bestaande/vroegere winst van Vennootschap B, naast de toekomstige winst die na 01.04.2018 zou worden behaald.

#2 – indirecte

het is een geval waarbij de minderheidsaandeelhouders alleen een evenredige verdeling van de winst na verwerving ontvangen, d.w.z. dat zij geen aandeel in de reeds bestaande winst van de onderneming zouden ontvangen.

bijvoorbeeld:

Vennootschap A bezit 20% van de aandelen in Vennootschap B vennootschap Een eveneens 60% van de aandelen van de Vennootschap P, die bezit 70% van de aandelen van Vennootschap B. Dus het aandeelhouderschap van de Vennootschap P en Bedrijf B zou er als onder, post-acquisitie:

Company: P:

- Aandelen gehouden door de Vennootschap A: 60%

- Direct minderheidsbelangen: 40%

Bedrijf B:

- Aandelen gehouden door de Vennootschap A: 62%

- Direct minderheidsbelangen: 40%

Indirecte Niet-controlerend belang: Het is berekend met behulp van het directe belang op de Balans van P ltd, d.w.z. de, 40% * 70% = 28%

4.9 (1.067 ratings) 250+ cursussen | 40+ projecten | 1000+ uren | volledige levenslange toegang | certificaat van voltooiing

administratieve verwerking van minderheidsbelangen op de balans

administratieve verwerking van minderheidsbelangen komt in beeld tijdens de consolidatie van de boekhouding door de holding. Consolidatie verwijst naar het proces waarbij de jaarrekening van twee of meer ondernemingen wordt samengevoegd tot één geheel van financials.

consolidatie is van toepassing wanneer een entiteit een meerderheidsbelang heeft in een andere entiteit, die de dochteronderneming wordt genoemd. Aangezien consolidatie twee of meer dan twee reeksen financiële overzichten combineert, staat het de stakeholders toe, zoals beleggers, crediteuren, kredietverstrekkers, enz. om de gecombineerde jaarrekening van alle drie entiteiten te bekijken alsof dat één entiteit was.

bij de consolidatie van de jaarrekening van de dochteronderneming met de holding wordt de nettoactivawaarde van het aandeel van de minderheidsaandeelhouders in de geconsolideerde jaarrekening opgenomen als een minderheidsbelang in de reserves en het overschot.

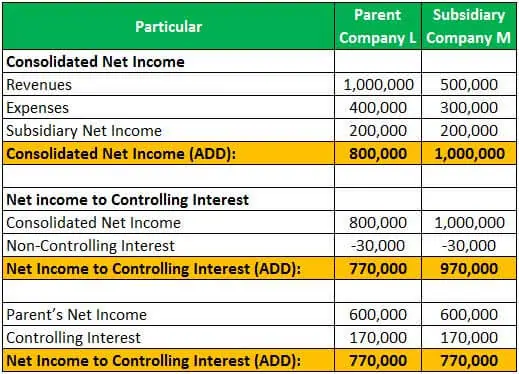

Voorbeeld #1

onderneming L verwierf 85% van de uitstaande aandelen van onderneming M. de resterende aandelen van minderheidsaandeelhouders waren dus 15%. Aan het einde van het jaar, bedrijf M gemeld inkomsten van $ 500.000 en uitgaven van $ 300.000, terwijl bedrijf L gemeld inkomsten van $ 1.000.000 en kosten van $ 400.000.

netto-inkomsten van onderneming L en M kunnen worden berekend als onder:

toerekening van netto-inkomsten van onderneming M, tussen belang met overheersende en niet-overheersende zeggenschap, is als onder:

Consolidated net income can be computed as under:

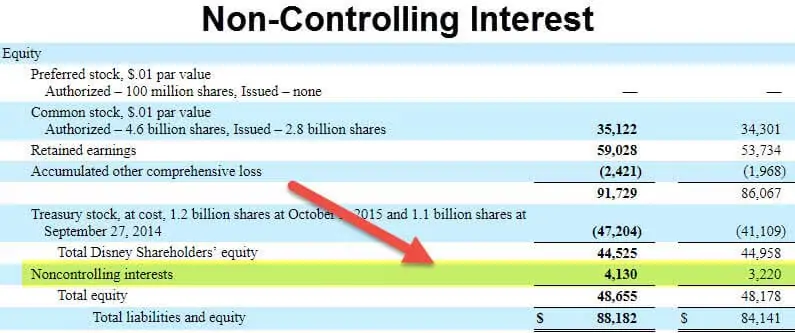

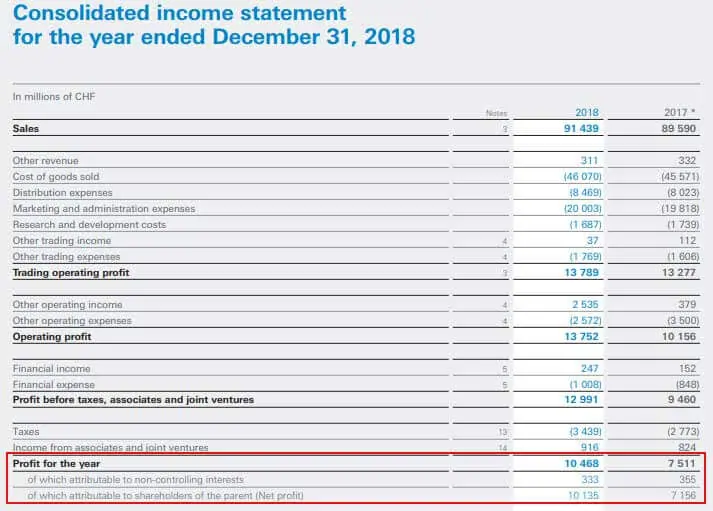

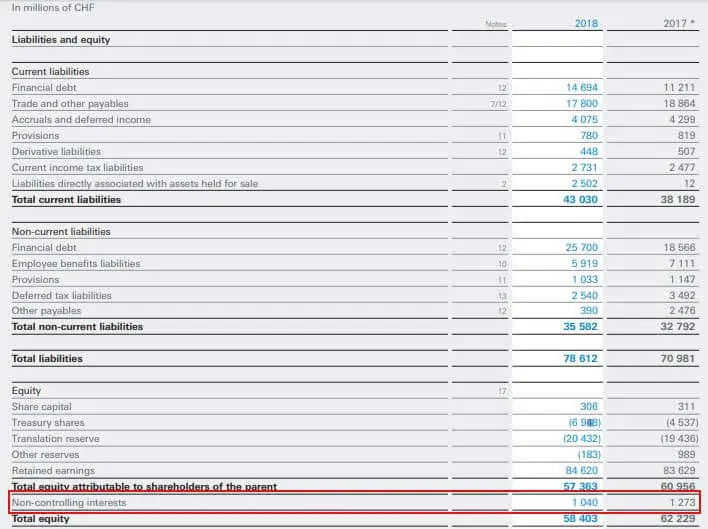

Voorbeeld #2

Het volgende uittreksel is uit de jaarrekening van Nestle voor het jaar eindigend op 31 December 2018, waarin de winst wordt toegerekend aan de minderheidsbelangen en de aandeelhouders van de moedermaatschappij:

het Volgende is een uittreksel van de geconsolideerde balans van Nestle die geeft het bedrag weer toegerekend aan minderheidsbelangen:

Bron: www.nestle.com

zo is het bedrag toewijsbaar aan de aandeelhouders die niet de belangrijke aandeelhouders van de vennootschap en hebben geen gezag van de besluitvorming in de vennootschap. De aan het NCI toe te rekenen bedragen worden afzonderlijk in de geconsolideerde jaarrekening opgenomen, aangezien het gaat om het bedrag dat niet aan de moedermaatschappij toebehoort en aan minderheidsaandeelhouders toe te rekenen is.

Aanbevolen artikelen

Dit artikel is een leidraad geweest voor wat een belang zonder overheersende zeggenschap is en de definitie ervan. Hier bespreken we de twee soorten niet-controlerende belangen op de balans en de boekhouding, terwijl de boeken met voorbeelden worden geconsolideerd. U kunt meer informatie over accounting vinden in de volgende artikelen –

- rendement op nettoactiva

- controlerend belang voorbeeld

- Wat zijn aandelen van Klasse A?

- nominale waarde van aandelen

Leave a Reply