Participación No Dominante

¿Qué es la Participación No Dominante?

La participación no dominante se refiere a los accionistas minoritarios de la empresa que poseen menos del 50% del capital social total y, por lo tanto, no tienen control sobre el proceso de toma de decisiones de la empresa.

Generalmente, en el caso de las empresas que cotizan en bolsa, la mayoría de los accionistas son accionistas minoritarios, y solo los promotores pueden clasificarse como accionistas mayoritarios o mayoritarios. En caso de consolidación de cuentas, el importe atribuible a la minoría, basado en el valor neto de los activos, se muestra por separado como una participación no dominante en las reservas del Balance y un superávit de la entidad.

Tipos de Participación no Dominante

Hay dos tipos: Directo e Indirecto.

#1-Directo

Es uno en el que los accionistas minoritarios obtienen su participación en el capital registrado de la compañía subsidiaria. Todo el patrimonio registrado aquí significa los importes anteriores y posteriores a las adquisiciones.

Por ejemplo:

La compañía B ha reservado a 31.03.2018, sumando $ 550,000. El 01.04.2018, el Sr. X compró el 10% de las acciones de la compañía B. Dado que se trata de un caso de participación directa No mayoritaria, el Sr. X tendría derecho al 10% de los beneficios preexistentes/pasados de la Compañía B, además de los beneficios futuros acumulados después del 01.04.2018.

#2-Indirecto

Es uno en el que los accionistas minoritarios reciben una asignación proporcional de los beneficios posteriores a la adquisición, es decir, no recibiría una participación en los beneficios preexistentes de la empresa.

Por Ejemplo:

La Compañía A posee el 20% de las acciones de la Compañía B, la compañía A también adquirió el 60% de las acciones de la Compañía P, que posee el 70% de las acciones de la Compañía B. Por lo tanto, la participación de la Compañía P y la Compañía B se vería como una adquisición posterior:

Compañía P:

- Acciones mantenidas por la Compañía A: 60%

- Participación directa no dominante: 40%

ul>

Participación indirecta no dominante: Se calcula utilizando la participación directa en el Balance de P ltd, es decir, , 40% * 70% = 28%

4.9 (1.067 calificaciones) Más de 250 Cursos | más de 40 Proyectos | más de 1000 Horas | Acceso de por Vida Completo | Certificado de finalización

Contabilizar las participaciones no dominantes en el Balance

Contabilizar las participaciones minoritarias entra en escena mientras se consolidan los libros de cuentas de la sociedad de cartera. La consolidación se refiere al proceso por el cual los estados financieros de dos o más empresas se combinan para formar un conjunto de finanzas.

La consolidación es aplicable cuando una entidad posee la participación mayoritaria en otra entidad, que se conoce como la entidad dependiente. Como la Consolidación combina dos o más de dos conjuntos de estados financieros, permite a las partes interesadas, como inversores, acreedores, prestamistas, etc. ver los estados financieros combinados de las tres entidades como si se tratara de una sola entidad.

Al consolidar los estados financieros de la filial con la sociedad de cartera, el valor neto de los activos de la participación compartida de los accionistas minoritarios se reconoce como una participación minoritaria en las reservas y el superávit en los estados financieros consolidados.

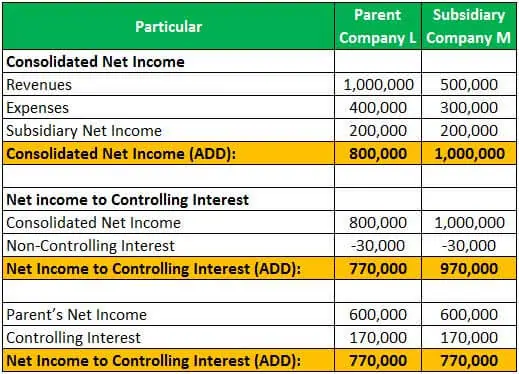

Ejemplo # 1

La compañía L adquirió el 85% de las acciones en circulación de la Compañía M. Por lo tanto, las acciones restantes en manos de accionistas minoritarios fueron del 15%. Al final del año, la Compañía M reportó ingresos de $ 500.000 y gastos de $ 300.000, mientras que la Empresa L reportó ingresos de $ 1.000.000 y el gasto de $ 400,000.

Los ingresos netos de la Empresa L y M se pueden calcular como:

La asignación de los ingresos netos de la Empresa M, entre participación controladora y no controladora, es como en:

Consolidated net income can be computed as under:

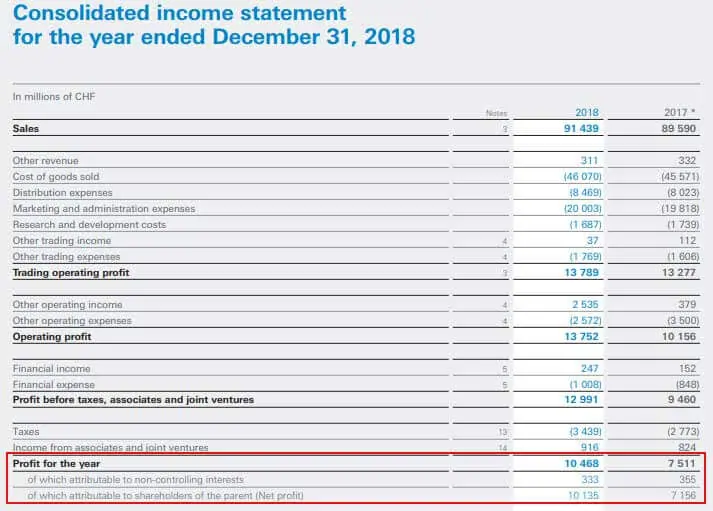

Ejemplo #2

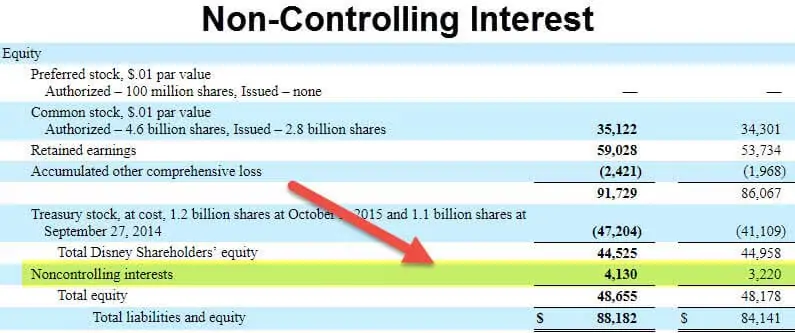

Estados financieros de Nestlé para el año finalizado el 31 de diciembre de 2018, que muestran que el beneficio se atribuye a la participación no mayoritaria y a los accionistas de la matriz:

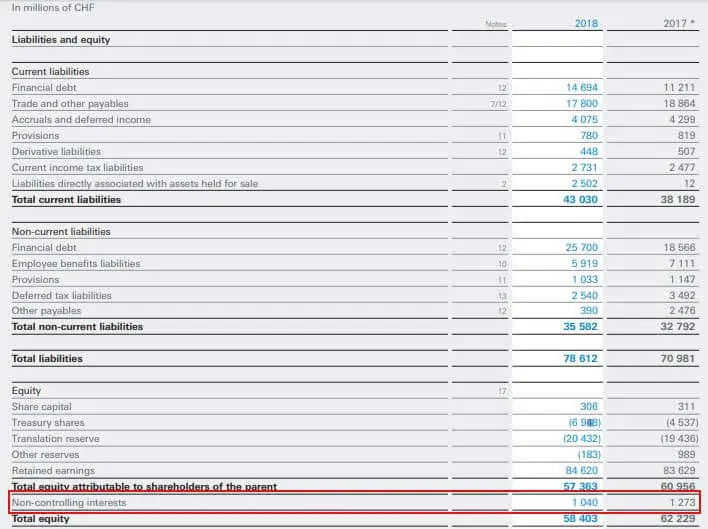

A continuación se muestra el extracto del balance consolidado de Nestlé que muestra el importe atribuible a la participación no dominante:

Fuente: www.nestle.com

Por lo tanto, representa la cantidad atribuible a accionistas que no son los accionistas significativos de la empresa y no tienen autoridad para tomar decisiones en la empresa. Los importes atribuibles al NIC se muestran por separado en los estados financieros consolidados, ya que es el importe que no pertenece a la entidad matriz y es atribuible a accionistas minoritarios.

Artículos recomendados

Este artículo ha sido una guía sobre Lo que es una Participación No Dominante y su Definición. Aquí discutimos los dos tipos de participación no mayoritaria en el balance y su contabilidad, mientras consolidamos los libros con ejemplos. Puede obtener más información sobre contabilidad en los siguientes artículos:

- Rendimiento de los Activos netos

- Ejemplo de Participación mayoritaria

- ¿Qué son las acciones de Clase A?

- Valor Nominal de las Acciones

Leave a Reply