ikke-kontrollerende renter

Hvad er ikke-kontrollerende renter?

ikke-kontrollerende interesse henviser til minoritetsaktionærerne i selskabet, der ejer mindre end 50% af den samlede aktiekapital og derfor ikke har kontrol over virksomhedens beslutningsproces.

generelt er de fleste af aktionærerne i tilfælde af børsnoterede virksomheder minoritetsaktionærer, og kun promotorer kunne kategoriseres som majoritets-eller kontrollerende aktionærer. I tilfælde af konsolidering af konti opføres det beløb, der kan henføres til mindretal, baseret på nettoaktivværdi, separat som en ikke-kontrollerende andel i Balancereserverne og et overskud af virksomheden.

ikke-kontrollerende Rentetyper

Der er to typer – direkte og indirekte.

#1 – direkte

det er en, hvor minoritetsaktionærerne får deres andel i datterselskabets registrerede egenkapital. Alle registrerede egenkapital her betyder både før og efter opkøb beløb.

for eksempel:

firma B har reserveret som den 31.03.2018 og samlet til $ 550.000. Den 01.04.2018, Hr. 10% aktier i selskab B. da det er et tilfælde af direkte ikke-kontrollerende interesse, ville Mr. K være berettiget til 10% af det eksisterende/tidligere overskud i selskab B Ud over det fremtidige overskud, der påløber efter 01.04.2018.

#2 – indirekte

det er en, hvor minoritetsaktionærerne kun modtager en forholdsmæssig fordeling af overskuddet efter erhvervelsen, dvs.han ville ikke modtage en andel i selskabets allerede eksisterende overskud.

for eksempel:

selskab A ejer 20% aktier i selskab B, selskab A erhvervede også 60% aktier i selskab P, der ejer 70% af aktierne i selskab B. Således ville aktiebesiddelsen i selskab P og selskab B se ud som under, efter erhvervelse:

selskab P:

- aktier i selskab A: 60%

- direkte ikke-kontrollerende interesse: 40%

selskab b:

- aktier i selskab A: 62%

- direkte ikke-kontrollerende renter: 40%

indirekte ikke-kontrollerende renter: den beregnes ved hjælp af den direkte rente på balancen i P Ltd, dvs., 40% * 70% = 28%

4.9 (1.067 vurderinger) 250+ kurser | 40+ projekter | 1000+ timer | fuld Levetidsadgang | Færdiggørelsesbevis

regnskab for ikke-kontrollerende renter på balancen

regnskab for minoritetsinteresser kommer ind i billedet, mens holdingselskabets konsolidering af regnskabsbøger. Konsolidering refererer til den proces, hvormed årsregnskaber for to eller flere virksomheder kombineres for at danne et sæt finansielle poster.

konsolidering finder anvendelse, når en virksomhed ejer aktiemajoriteten i en anden enhed, der er kendt som dattervirksomheden. Da konsolidering kombinerer to eller mere end to sæt årsregnskaber, tillader det interessenterne, såsom investorer, kreditorer, långivere osv. at se det samlede årsregnskab for alle de tre enheder, som om det var en enhed.

mens datterselskabets årsregnskab konsolideres med holdingselskabet, indregnes nettoaktivværdien af minoritetsaktionærernes andel som en minoritetsinteresse i reserverne og overskuddet i koncernregnskabet.

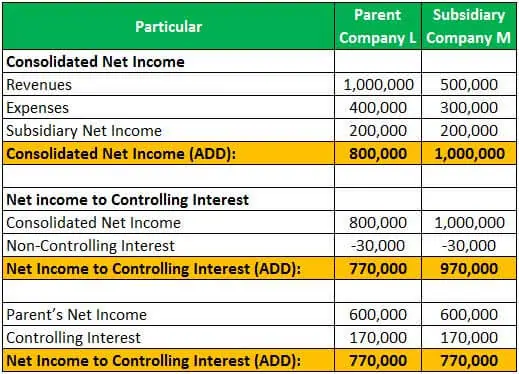

eksempel #1

selskab L erhvervede 85% af de udestående aktier i selskab M. således var de resterende aktier i minoritetsaktionærer 15%. I slutningen af året rapporterede Company M indtægter på $ 500.000 og udgifter på $ 300.000, mens Company L rapporterede indtægter på $ 1.000.000 og omkostninger på $ 400.000.

nettoindkomst for selskab L og M kan beregnes som under:

fordeling af nettoindkomst for selskab M mellem kontrollerende og ikke-kontrollerende renter er som under:

Consolidated net income can be computed as under:

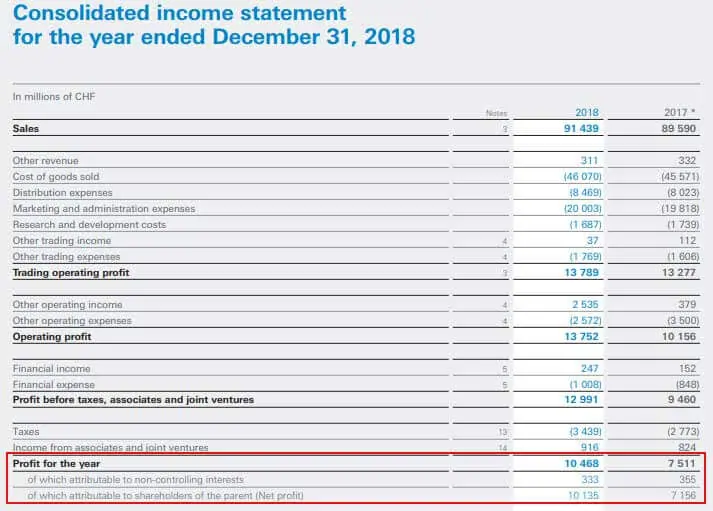

eksempel #2

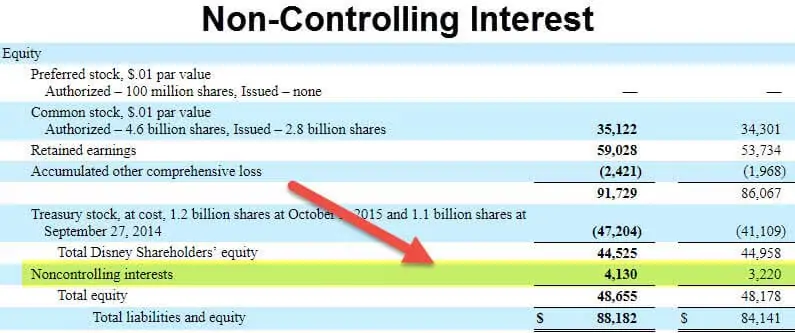

følgende uddrag er fra den årsregnskabet for Nestle for året, der sluttede den 31. december 2018, som viser, at overskuddet tilskrives den ikke-kontrollerende interesse og aktionærer i moderselskabet:

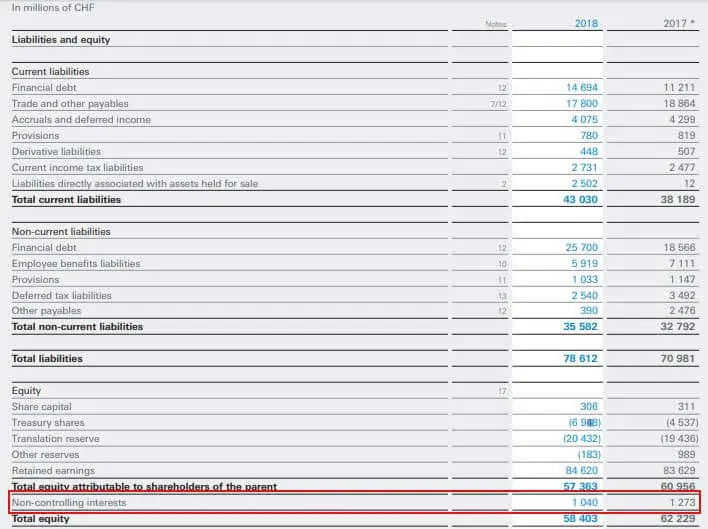

Følgende er uddrag af nestles konsoliderede balance, som viser det beløb, der kan henføres til ikke-kontrollerende renter:

kilde: www.nestle.com

det repræsenterer således det beløb, der kan henføres til aktionærer, der ikke er de væsentlige aktionærer i selskabet og ikke har nogen beslutningskompetence i selskabet. De beløb, der kan henføres til Nic, opføres særskilt i koncernregnskabet, da det er det beløb, der ikke tilhører moderselskabet og kan henføres til minoritetsaktionærer.

Anbefalede artikler

denne artikel har været en guide til, hvad der er ikke-kontrollerende interesse og dens Definition. Her diskuterer vi de to typer ikke-kontrollerende renter på balancen og dens regnskab, mens bøgerne konsolideres med eksempler. Du kan lære mere om regnskab fra følgende artikler –

- afkast af nettoaktiver

- kontrollerende Renteeksempel

- hvad er klasse A-aktier?

- nominel værdi af aktier

Leave a Reply