Ikke-Kontrollerende Interesse

Hva er Ikke-Kontrollerende Interesse?

Ikke-kontrollerende interesse refererer til minoritetsaksjonærene i selskapet som eier mindre enn 50% av den samlede aksjekapitalen og derfor ikke har kontroll over selskapets beslutningsprosess.

generelt, når det gjelder børsnoterte selskaper, er de fleste aksjonærene minoritetsaksjonærer, og bare promotører kan kategoriseres som majoritetsaksjonærer eller kontrollerende aksjonærer. Ved konsolidering av regnskapet vises beløpet som kan tilskrives minoritet, basert på netto aktivaverdi, separat som En Ikke-kontrollerende interesse i Balansereservene og et overskudd av foretaket.

Ikke-Kontrollerende Interesse Typer

Det finnes To typer – Direkte og Indirekte.

#1-Direct

det er en hvor minoritetsaksjonærene får sin andel i datterselskapets bokførte egenkapital. All bokført egenkapital her betyr både før og etter oppkjøp beløp.

For Eksempel:

Selskap B har reservert som på 31.03.2018, samlet til $ 550.000. På 01.04.2018, Mr. X kjøpte 10% aksjer i selskap B. Siden Det er Et Tilfelle Av Direkte Ikke-kontrollerende interesse, Vil Mr. X ha rett til 10% av Eksisterende / tidligere fortjeneste I Selskap B, i tillegg til fremtidig fortjeneste etter 01.04.2018.

# 2-Indirekte

det er en hvor minoritetsaksjonærene mottar en forholdsmessig allokering av fortjeneste etter oppkjøp, dvs. han ville ikke motta en andel i selskapets eksisterende fortjeneste.

For Eksempel:

Selskap A eier 20% aksjer I Selskap B, selskap a kjøpte også 60% aksjer I Selskap P, som eier 70% av aksjene I Selskap B. dermed vil eierandelen I Selskap P og Selskap B se ut som under, Etter oppkjøpet:

Selskap P:

Selskap B:

- aksjer eid Av Selskap A: 62%

- direkte ikke-kontrollerende interesse: 40%

Indirekte Ikke-kontrollerende interesse: Den Beregnes ved Hjelp av Direkte rente på balansen i p ltd, dvs., 40% * 70% = 28%

4.9 (1,067 karakterer) 250 + Kurs / 40 + Prosjekter / 1000 + Timer / Full Levetid Tilgang / Sertifikat For Ferdigstillelse

Regnskap For minoritetsinteresse kommer inn i bildet mens konsolidering av regnskapsbøker av holdingselskapet. Konsolidering refererer til prosessen der regnskapet for to eller flere selskaper er kombinert for å danne ett sett av økonomi.

Konsolidering gjelder når et foretak har majoritetsandel i et annet foretak, som er kjent som datterselskapet. Siden Konsolidering kombinerer to eller flere enn to sett med regnskap, tillater det interessenter, for eksempel investorer, kreditorer, långivere, etc. for å se det samlede regnskapet for alle de tre enhetene som om det var en enhet.

ved konsolidering av datterselskapets regnskap med holdingselskapet innregnes nettoverdien av minoritetsaksjonærenes aksjer som En Minoritetsinteresse i reservene og overskuddet i konsernregnskapet.

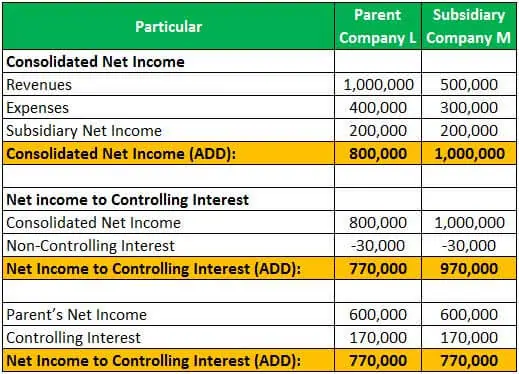

Eksempel #1

Selskap l kjøpte 85% av Utestående Aksjer I Selskap M. dermed var de resterende aksjene eid av minoritetsaksjonærer 15%. Ved utgangen av året rapporterte Selskapet m inntekter på $ 500.000 og utgifter på $ 300.000, Mens Selskapet l rapporterte inntekter på $ 1.000.000 og utgifter på $ 400.000.

Netto inntekt Av Selskapet L og M kan beregnes som under:

Allokering av netto inntekt Av Selskapet M, mellom kontrollerende og ikke-kontrollerende interesse, er som under:

Consolidated net income can be computed as under:

Eksempel #2

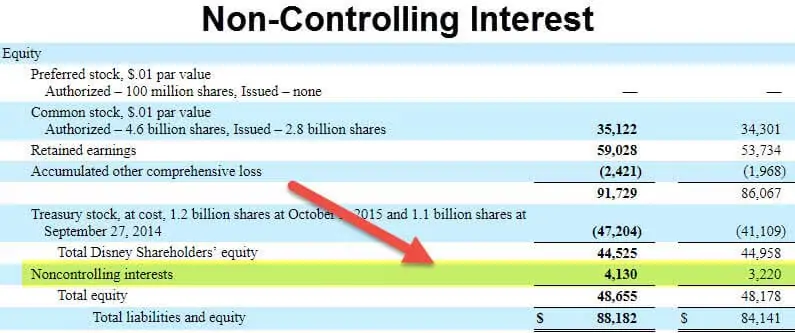

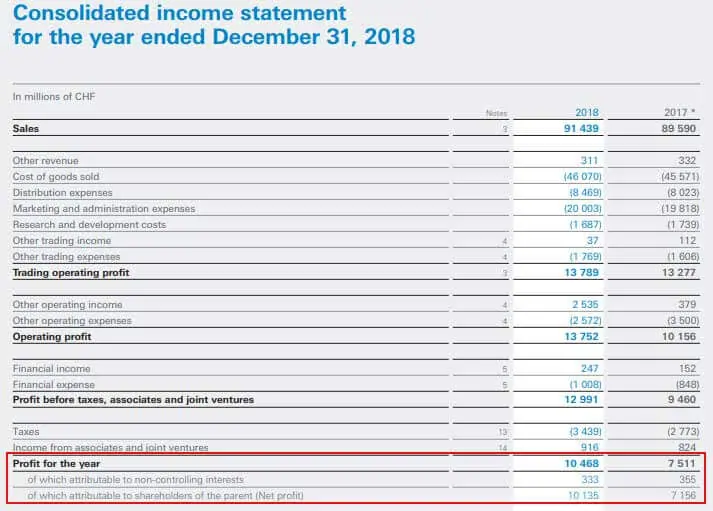

følgende utdrag er fra regnskapet for nestle for året endte 31st desember 2018, som viser Overskuddet Tilskrives ikke-kontrollerende interesse og aksjonærer i morselskapet:

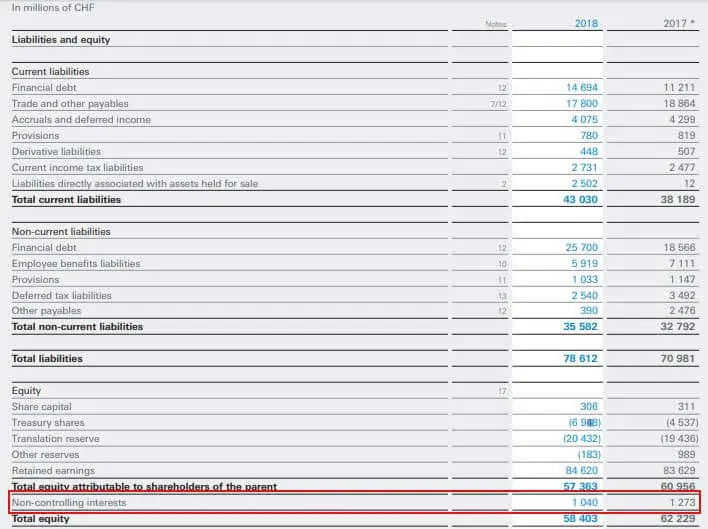

følgende er utdrag Av konsolidert balanse Av Nestle som viser beløpet tilskrives Ikke-kontrollerende interesse:

kilde: www.nestle.com

det representerer dermed beløpet som kan tilskrives aksjonærer som ikke er de betydelige aksjonærene i selskapet og ikke har beslutningsmyndighet i selskapet. Beløpene som kan henføres TIL NCI, vises separat i konsernregnskapet, da det er beløpet som ikke tilhører morforetaket og kan henføres til minoritetsaksjonærer.

Anbefalte Artikler

denne artikkelen har vært en guide Til Hva Som Er Ikke-Kontrollerende Interesse og Dens Definisjon. Her diskuterer vi de to typer ikke-kontrollerende renter i balansen og regnskapet mens de konsoliderer bøkene med eksempler. Du kan lære mer om regnskap fra følgende artikler –

- Avkastning På Netto Eiendeler

- Kontrollerende Interesse Eksempel

- Hva Er Klasse A-Aksjer?

- Nominell Verdi Av Aksjer

Leave a Reply