nem ellenőrző kamat

mi a nem ellenőrző kamat?

a nem ellenőrző kamat a társaság azon kisebbségi részvényeseire vonatkozik, akik a teljes részvénytőke kevesebb mint 50%-át birtokolják, ezért nem rendelkeznek ellenőrzéssel a Társaság döntéshozatali folyamata felett.

általában a nyilvánosan forgalmazott vállalatok esetében a részvényesek többsége kisebbségi részvényes, és csak a promóterek minősíthetők többségi vagy ellenőrző részvényesnek. A számlák konszolidációja esetén a kisebbségnek tulajdonítható, nettó eszközértéken alapuló összeget külön kell kimutatni, mint a Mérlegtartalékok nem ellenőrző részesedését és a gazdálkodó egység többletét.

nem Controlling Interest Types

két típus létezik-közvetlen és közvetett.

#1-Direct

Ez az, ahol a kisebbségi részvényesek részesedést kapnak a leányvállalat jegyzett tőkéjében. Az összes rögzített tőke itt mind a pre -, mind a post akvizíciós összegeket jelenti.

például:

A B Társaság 2018.03.31-én fenntartva, 550.000 dollárra összesítve. 2018.04.01-Én, Mr. X 10% – os részesedést vásárolt a B. társaságban. mivel közvetlen nem ellenőrző kamatról van szó, X Úr jogosult lenne a B. társaság már meglévő/múltbeli nyereségének 10%-ára, a 2018.04.01.utáni jövőbeli nyereség mellett.

# 2-indirekt

Ez az, ahol a kisebbségi részvényesek csak az akvizíció utáni nyereség arányos elosztását kapják, azaz nem kapna részesedést a vállalat már meglévő nyereségében.

például:

a Cég rendelkezik Egy 20% – os részesedéssel a Cég B cég is szerzett 60% részvények a Társaság P, amely rendelkezik 70% – os részesedése a Vállalat B. Így a részesedés a Cég O s a B Vállalat nézne ki, mint alá, post-akvizíció:

Cég, P:

- birtokolt Cég: 60%

- Direkt Nem ellenőrző részesedés: 40%

a ” B ” Vállalat:

- birtokolt Cég: 62%

- Direkt Nem ellenőrző részesedés: 40%

a Közvetett hányadosaként határozható: Ez alapján kell kiszámítani közvetlen érdeke a Mérleg P ltd., azaz, 40% * 70% = 28%

4.9 (1,067 ratings) 250+ Tanfolyamok | 40+ Projektek | 1000+ Óra | Teljes Élettartama alatt Hozzáférés | teljesítési Igazolás

Számviteli Nem ellenőrző részesedés a mérlegfőösszeg

a Számviteli kisebbségi részesedések jön képbe, míg a konszolidáció könyvek fiókok a holding. A konszolidáció arra a folyamatra utal, amellyel két vagy több vállalat pénzügyi kimutatásait egyesítik, hogy egy sor pénzügyet képezzenek.

konszolidáció akkor alkalmazható, ha egy gazdálkodó egység többségi részesedéssel rendelkezik egy másik, leányvállalatként ismert gazdálkodó egységben. Mivel a konszolidáció két vagy több pénzügyi kimutatást egyesít, lehetővé teszi az érdekelt felek, például befektetők, hitelezők, hitelezők stb. a három gazdálkodó egység összesített pénzügyi kimutatásainak megtekintése, mintha egy gazdálkodó egység lenne.

miközben a leányvállalat pénzügyi kimutatásait konszolidálja a holdingtársasággal, a kisebbségi részvényesek által megosztott nettó eszközértéket a tartalékok és a konszolidált pénzügyi kimutatások többletének kisebbségi érdekeként ismerik el.

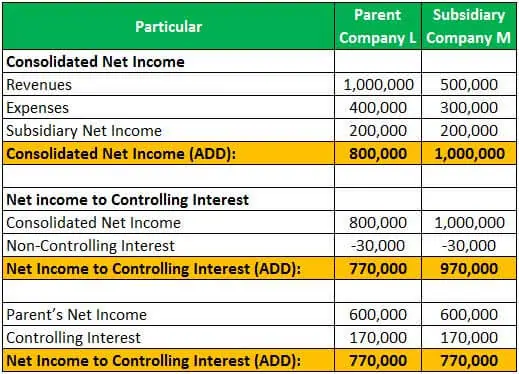

példa #1

az L. társaság megszerezte az M. társaságban fennálló részvények 85% – át.így a kisebbségi részvényesek által birtokolt fennmaradó részvények 15% – ot tettek ki. Az év végén az M cég 500 000 dolláros bevételt és 300 000 dolláros kiadást jelentett, míg az L cég 1 000 000 dolláros bevételt és 400 000 dolláros kiadást jelentett.

Nettó jövedelem a Társaság L M lehet számítani, mint keretében:

Elosztása nettó jövedelem a Társaság M közötti, az ellenőrző, illetve a nem ellenőrző részesedés, ahogy alatt:

Consolidated net income can be computed as under:

Példa #2

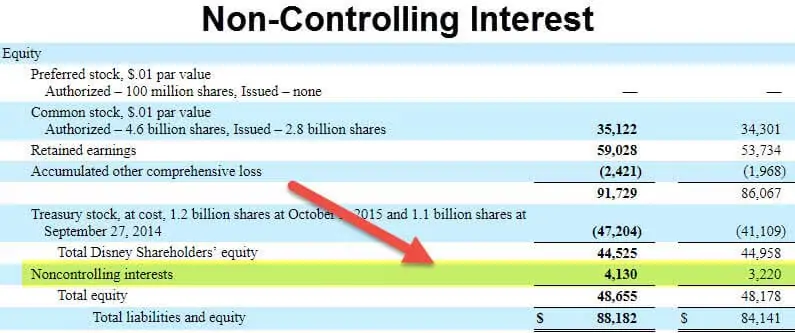

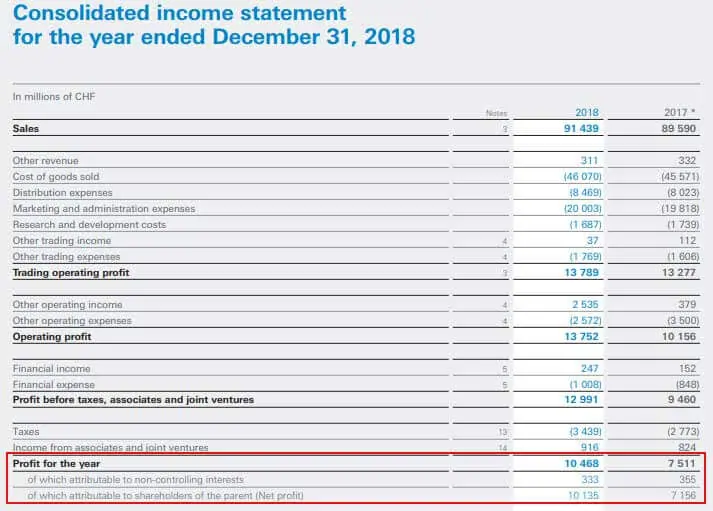

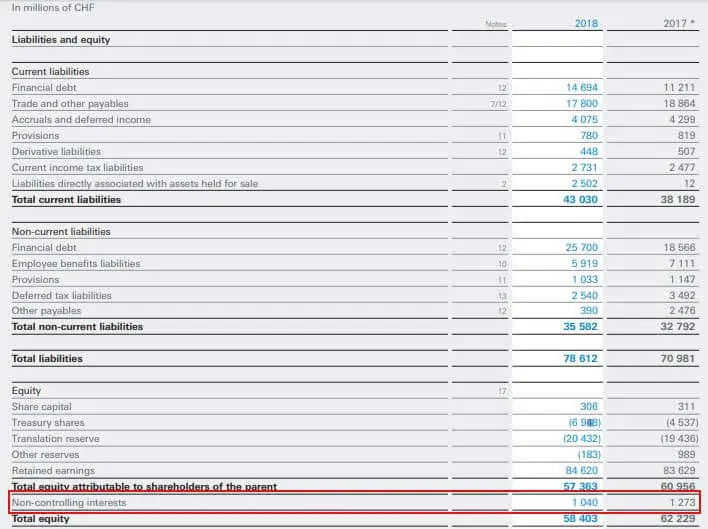

Az alábbi kivonat a Pénzügyi kimutatások a Nestlé végződött évre vonatkozó, December 31-2018-ra, ami azt mutatja, hogy a profit tulajdonítják, hogy a nem ellenőrző részesedés, illetve a részvényesek a szülő:

a Következő a kivonat a konszolidált mérlegben a Nestlé, amely azt mutatja, hogy az összeg tulajdonítható, hogy Nem ellenőrző részesedés:

Forrás: www.nestle.com

Ez képviseli az összeg tulajdonítható, hogy a részvényesek, akik nem jelentős a társaság részvényese, illetve nem hatóság a döntéshozatal a társaság. Az NCI-nek tulajdonítható összegeket a konszolidált pénzügyi kimutatásokban külön kell feltüntetni, mivel az az összeg, amely nem tartozik az anyavállalathoz, és a kisebbségi részvényeseknek tulajdonítható.

ajánlott cikkek

Ez a cikk egy útmutató, hogy mi nem ellenőrző érdeklődés és annak meghatározása. Itt tárgyaljuk a mérlegen és a könyvelésen szereplő nem ellenőrző kamatok két típusát, miközben példákkal konszolidáljuk a könyveket. A könyvelésről a következő cikkekből tudhat meg többet –

- nettó eszközök megtérülése

- ellenőrző kamat példa

- mi az A osztályú részvények?

- részvények névértéke

Leave a Reply