kreditní karta

co je kreditní karta?

kreditní kartu vydává finanční instituce, která Vám umožňuje půjčit si peníze na nákup. Podle nedávné zprávy Experian, průměrný Američan drží 4 kreditní karty. Nejen, že jsou kreditní karty pohodlný způsob, jak pro lidi koupit věci pomocí vypůjčených prostředků, ale jsou také vynikající pro získávání odměn.

co potřebujete vědět o placení kreditních karet

zatímco kreditní karta umožňuje držiteli karty okamžitě koupit věci online, na telefonu nebo v obchodě, existují důsledky pro nezaplacení peněz zpět.

držitel karty musí půjčující instituci zaplatit zpět

vy, dlužník, budete muset splatit vše, co je zakoupeno na kreditní kartě. Nejsou to peníze zadarmo.

zůstatek kreditní karty je částka, kterou držitel karty dluží za nezaplacené nákupy. Pokud nosíte zůstatek (což znamená, že nezaplatíte celý zůstatek na kreditní kartě každý měsíc), dojde k úrokovým poplatkům.

Existují Dva Způsoby, jak splatit Kreditní Karty Dluhu

Nejsou placení z kreditní karty každý měsíc může mít katastrofální účinky na vaše finanční zdraví. Budete chtít vybrat jednu z níže uvedených možností:

-

zaplaťte svůj zůstatek v plné výši a včas (do data splatnosti faktury).

-

nést zůstatek tím, že zaplatí méně, než je plný zůstatek nebo minimální splatná platba.

příklad platby kreditní kartou

řekněme, že použijete a schválíte kreditní kartu online nebo prostřednictvím vaší banky. Po měsíci jste si na novou kreditní kartu naúčtovali 1 000 dolarů. Banka vám zašle fakturu za všechny nákupy, které jste provedli v posledním „fakturačním cyklu“ (obvykle 25-30 denní období).

Scénář 1: Zaplatit v Plné výši a na Čas

platit váš zůstatek v plné výši a na čas, vás bych splatit bance celou výši $1,000 jste strávil během posledního fakturačního cyklu.

Platba v plné výši (a včas) znamená, že nebudete muset platit úrokové poplatky nebo pozdní poplatky, za předpokladu, že na této kreditní kartě nedlužíte žádné minulé dluhy.

mnoho kreditních karet přichází s výhodami, jako jsou odměny za vrácení peněz nebo cestovní body. Vyplácení v plné výši každý měsíc je nejlepší způsob, jak dát dohromady roční odměny v průběhu času a stále zůstat bez dluhů.

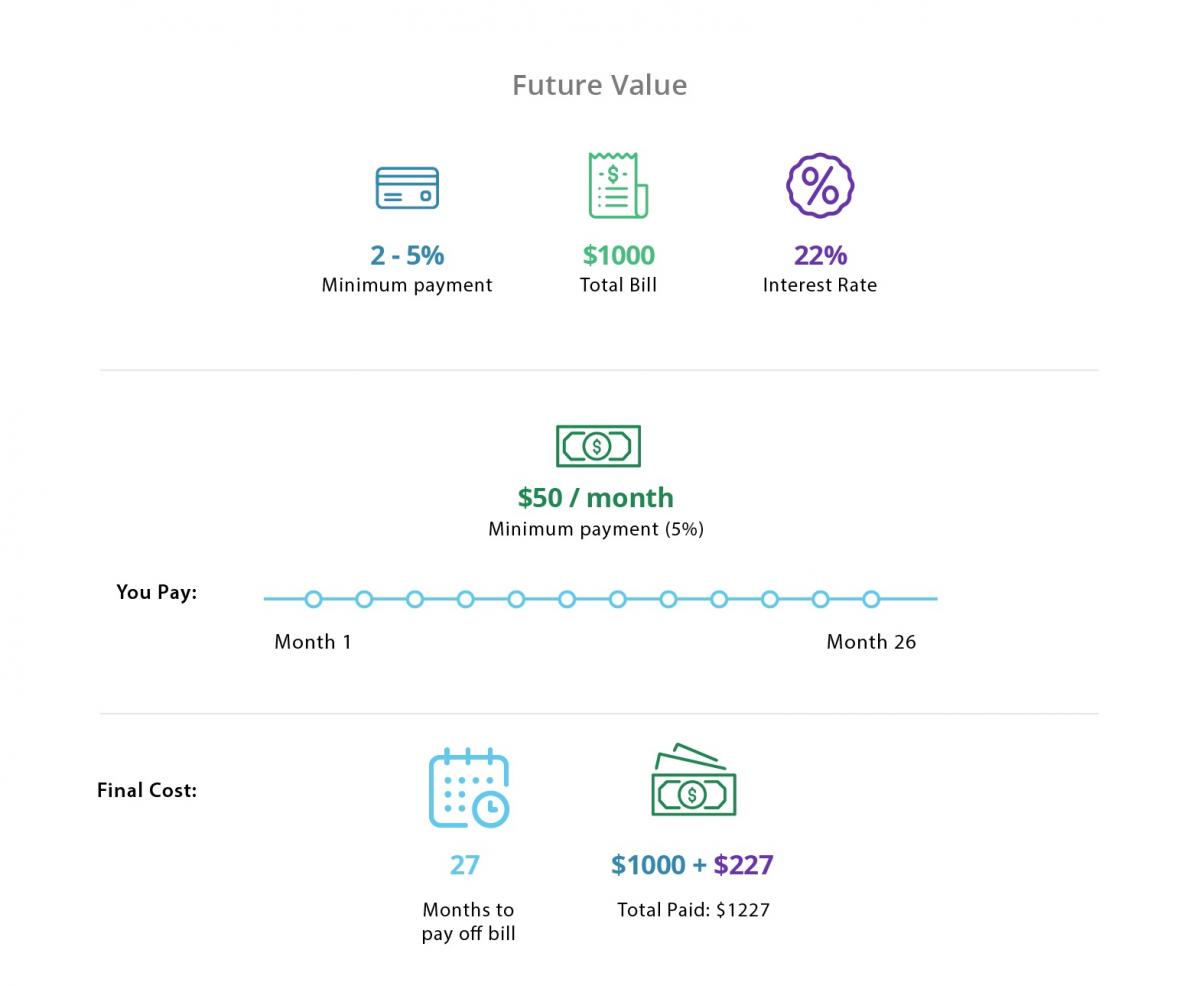

scénář 2: Proveďte minimální platbu

druhou možností je provést zůstatek na vaší kreditní kartě a zaplatit ji zpět v průběhu času. Pro většinu lidí to obvykle znamená platit minimální splatnou platbu, i když by to také mohlo znamenat platit něco méně než celý zůstatek.

zaplacení zlomku celkové dlužné částky za fakturační cyklus znamená, že vám budou účtovány poplatky. Pokud nejste na speciální 0% APR úvodní nabídka, úrok bude sloučenina na zbývající zůstatek.

řekněme, že platíte pouze minimum (obvykle mezi 2% až 5%) z celkového účtu $ 1,000 . V tomto případě jste zaplatili 50 $(5%) a úroková sazba je 22%. Pokud budete i nadále platit $50 každý měsíc, dokud nebude zůstatek splacen, zaplatíte také další $ 227.00 v zájmu. To znamená, že jste strávil $ 1,000 a vrátil $ 1,227 . Při této sazbě by trvalo asi 26 měsíců, než by se karta plně vyplatila.

Aby se zabránilo úroky a dluh na kreditní kartě, je často vhodné, aby zaplatit zůstatek kreditní karty v plné výši každý měsíc (pokud je to možné). Přinejmenším, splatit zůstatek vaší kreditní karty před 0% nabídka APR zmizí.

terminologie kreditní karty Měli byste vědět

splácení zůstatku kreditní karty je pouze jednou odpovědností držitele úvěru: je také úkolem dlužníka znát určité podmínky kreditní karty.

co je úvěrový Limit?

kreditní karty vám poskytují určitou částku peněz, kterou si můžete půjčit během daného období. Tomu se říká úvěrový limit. Úvěrový limit je předem stanoven vydavatelem karty na základě kreditního skóre a kreditní historie držitele karty.

co určuje úrokovou sazbu kreditní karty (tj.

úroková sazba pro kreditní karty se obvykle pohybuje mezi 10% až 25%, ale může být ještě více.

kreditní skóre jednotlivce a úvěrová historie ovlivňují úrokovou sazbu kreditní karty nebo roční procentní sazbu (RPSN). Obecně platí, že čím vyšší je vaše kreditní skóre, nižší APR můžete kvalifikovat.

úrokové sazby nejsou stanoveny v kameni. Věřitelé mohou zvýšit RPSN, pokud se úvěrové skóre dlužníka zhorší nebo pokud národní úrokové sazby vzrostou. Mnoho vydavatelů karet nabízí úvodní nabídky 0% APR po určitou dobu, aby motivovaly používání kreditní karty. Ty později vrátí mnohem vyšší úrokovou sazbu.

jaké poplatky a poplatky mají kreditní karty?

kromě úrokové poplatky za provedení rovnováhu, mnoho kreditní karty mají také následující poplatky:

-

roční poplatek

-

poplatky z prodlení

-

Poplatky za jít přes úvěrového limitu

-

Cash-advance poplatků a

-

Zahraniční převod měny, poplatky

Související: 6 kroků, aby se zabránilo kreditní kartu zpožděné poplatky

Aby se zabránilo nepříjemným překvapením, je To důležité pro držitele karty přečíst a pochopit emitenta zveřejnění prohlášení.

základy kreditního skóre

kreditní skóre se pohybuje od 300 do 850. Čím vyšší je skóre člověka, tím jsou důvěryhodnější. Podle Experiana je dobré kreditní skóre 700 nebo vyšší. Vynikající kreditní skóre by bylo považováno za něco nad 800. Dlužníci s tímto druhem kreditní skóre jsou více pravděpodobné, že nárok na nejlepší nabídky kreditních karet.

Pro výpočet vaší kreditní skóre, následující informace je vzata v úvahu:

-

historie Plateb (35% skóre)

-

Celková částka, kterou dluží individuální (30% bodů)

-

délky úvěrová historie (15% skóre)

-

Nové úvěrové linky (10% bodů)

-

typy úvěrů, účtů, jako je například auto úvěr, hypotéky, kreditní karty (10% bodů)

credit bureau shromažďuje a poskytuje informace pro potenciální věřitelé a věřitelé.

Jak Kreditní Karty mít Vliv na Vaše Kreditní Skóre

Kreditní karty mohou pomoci zvýšit nebo snížit své kreditní skóre, v závislosti na tom, jak budete používat:

Otevírání a Zavírání Účtů

Otevření nového účtu a udržet jej v dobrém postavení může pomoci zvýšit své kreditní skóre. Je to proto, že platební historie a nové úvěrové linky se počítají do vašeho kreditního skóre.

pokaždé, když požádáte o kreditní kartu, emitent provede kontrolu kreditu. To může způsobit, že vaše skóre klesne o několik bodů, ale je to nezbytný zásah pro otevření nového účtu. Velký počet aplikací kreditních karet v krátkém časovém období může způsobit, že vaše skóre klesne ještě více. Nejlepší je omezit počet aplikací, abyste tomu zabránili.

uzavření účtu znamená, že se vaše využití kreditu změní, což může způsobit pokles vašeho kreditního skóre. Místo uzavření účtu můžete zkusit snížit kreditní kartu nebo omezit její použití(ale udržet otevřenou úvěrovou linii).

nesoucí vysoký zůstatek

čím méně využijete svůj kredit, tím více můžete zvýšit / udržet své kreditní skóre. Pamatovat: Výše dluhu, který nesete, může způsobit, že kreditní skóre vzroste nebo klesne. Pokud splatíte svůj zůstatek každý měsíc, nebudete se muset starat o vysoké zůstatky(a vaše kreditní skóre).

opožděné platby

vaše platební historie je hlavní součástí výpočtu vašeho kreditního skóre. Udržujte platby včas, protože jakékoli opožděné platby se odrážejí ve vaší kreditní zprávě a kreditním skóre.

typy kreditních karet

existuje několik typů karet vhodných pro specifické potřeby. Mezi tři nejběžnější typy kreditních karet patří:

zabezpečené kreditní karty

zabezpečená kreditní karta může být dobrou volbou pro budování úvěrů pro osoby s nulovou úvěrovou historií nebo špatným úvěrem. Jsou to také nejjednodušší kreditní karty, které mají být schváleny pro.

podle tohoto zabezpečeného uspořádání karty souhlasí držitel karty s vložením určité částky na kartu dříve, než ji začne používat. Vložená částka je úvěrovým limitem držitele karty. To snižuje riziko pro banku vydávající kartu, protože může vybírat zálohu předem v případě, že držitel karty nemůže splatit.

Cash Back kreditní karty

s cash back kreditní karty, můžete doslova vydělat „cash back“ pro vaše nákupy na měsíční nebo roční bázi. Cash-back odměna karty mohou nabídnout mezi 1% na 5% zpět na nákupy (což znamená, držitelé karet mohou vydělat mezi $ 1 na $ 5 pro každý $ 100 nabitý).

cestovní kreditní karty

kreditní karta travel rewards vám umožňuje získávat body za vaše nákupy měsíčně nebo ročně. Tyto body lze vyměnit za věci, jako jsou letenky, hotelové pobyty a cestovní výdaje.

výběr nejlepší kreditní karty

s tolika možnostmi může být těžké vybrat správnou kreditní kartu pro vás. Existuje však několik tipů pro výběr jednoho:

-

pokud budujete svůj kredit, vyberte zabezpečenou kreditní kartu.

-

Pokud plánujete provést zůstatek, vyberte po úvodní nabídce 0% APR kartu s pevnou APR.

-

Pokud provádíte převod zůstatku, zvolte 0% APR kartu.

-

Pokud můžete kartu vyplatit každý měsíc, zaměřte se na odměny, které můžete získat.

Další tipy na výběr nejlepší kreditní karty naleznete v našem článku, který rozděluje nabídky kreditních karet.

související: Top 5 odměny kreditní karty 2019

Jak získat kreditní kartu

musíte být alespoň 18 let získat kreditní kartu. Níže jsou uvedeny základní kroky pro získání kreditní karty:

-

Podívejte se na vaše kreditní skóre vidět, jak si stojíte

-

Vybrat kartu, která nabízí nejvíce prospěšné odměny pro váš životní styl.

-

Najděte úvodní nabídku online, která nabízí buď 0% APR nebo skvělý bonus za registraci.

-

Přečtěte si všechny úvěrové podmínky, abyste porozuměli poplatkům, úrokovým sazbám a výhodám.

-

dokončete aplikaci. Budete muset předložit doklad o příjmu.

-

počkejte na schválení. Nepožádejte o další kreditní karty, dokud se neuslyšíte.

-

po schválení si vytvořte online účet s připomenutím, abyste nikdy nezmeškali platbu.

jak funguje konsolidace kreditních karet

Pokud máte velké dluhy z kreditních karet, možná uvažujete o konsolidaci kreditních karet. Když k tomu dojde, věřitel splatí váš dluh z kreditní karty a vydá nový úvěr s pevnou měsíční platbou a úrokovou sazbou. V ideálním případě je tato úroková sazba nižší než úrokové sazby vaší kreditní karty a vaše měsíční platby jsou cenově dostupnější.

úvěr na konsolidaci kreditní karty je platnou volbou pro ty, kteří mají ohromný dluh, ale možná budete chtít nejprve zvážit převod zůstatku.

co je převod zůstatku?

převod zůstatku je ideální pro dlužníky, kteří mají zůstatek na jedné nebo více kreditních kartách(ale kteří se možná snaží dostat z dluhů). Držitel karty může převést a konsolidovat stávající zůstatky kreditní karty na kartu pro převod zůstatku. Mohou být schopni splatit tento dluh za 0% úrok po určitou dobu.

Související: Top 4 Převod Zůstatku Kreditních Karet pro rok 2020

Kreditní Karta Může Být Skvělý Nástroj – Při správném použití

Pomocí kreditní karty může buď pomoci, nebo bránit své finanční pozici. I když můžete použít kreditní kartu k financování nouze nebo zaplatit za velký nákup v průběhu času, je důležité mít plán, jak ji splatit – a vyhnout se velké dluhy z kreditních karet.

Leave a Reply