Kreditkarte

Was ist eine Kreditkarte?

Eine Kreditkarte wird von einem Finanzinstitut ausgestellt, mit dem Sie Geld leihen können, um einen Kauf zu tätigen. Laut einem aktuellen Experian-Bericht besitzt der durchschnittliche Amerikaner 4 Kreditkarten. Kreditkarten sind nicht nur eine bequeme Möglichkeit für Menschen, Dinge mit geliehenen Geldern zu kaufen, sondern eignen sich auch hervorragend, um Belohnungen zu verdienen.

Was Sie über das Bezahlen mit Kreditkarten wissen müssen

Während eine Kreditkarte es einem Karteninhaber ermöglicht, Dinge sofort online, am Telefon oder in einem Geschäft zu kaufen, gibt es Konsequenzen, wenn er kein Geld zurückzahlt.

Der Karteninhaber muss das Kreditinstitut zurückzahlen

Sie, der Kreditnehmer, müssen alles zurückzahlen, was auf einer Kreditkarte gekauft wurde. Es ist kein freies Geld.

Ein Kreditkartenguthaben ist der Betrag, den der Karteninhaber für unbezahlte Einkäufe schuldet. Wenn Sie ein Guthaben haben (dh Sie zahlen nicht jeden Monat das volle Kreditkartenguthaben aus), fallen Zinsgebühren an.

Es gibt zwei Möglichkeiten, Ihre Kreditkartenschulden abzuzahlen

Wenn Sie nicht jeden Monat eine Kreditkarte auszahlen, kann dies katastrophale Auswirkungen auf Ihre finanzielle Gesundheit haben. Sie sollten eine der folgenden Optionen wählen:

-

Zahlen Sie Ihren Restbetrag vollständig und pünktlich (bis zum Fälligkeitsdatum der Rechnung).

-

Tragen Sie einen Saldo, indem Sie weniger als den vollen Saldo oder die fällige Mindestzahlung zahlen.

Beispiel für Kreditkartenzahlung

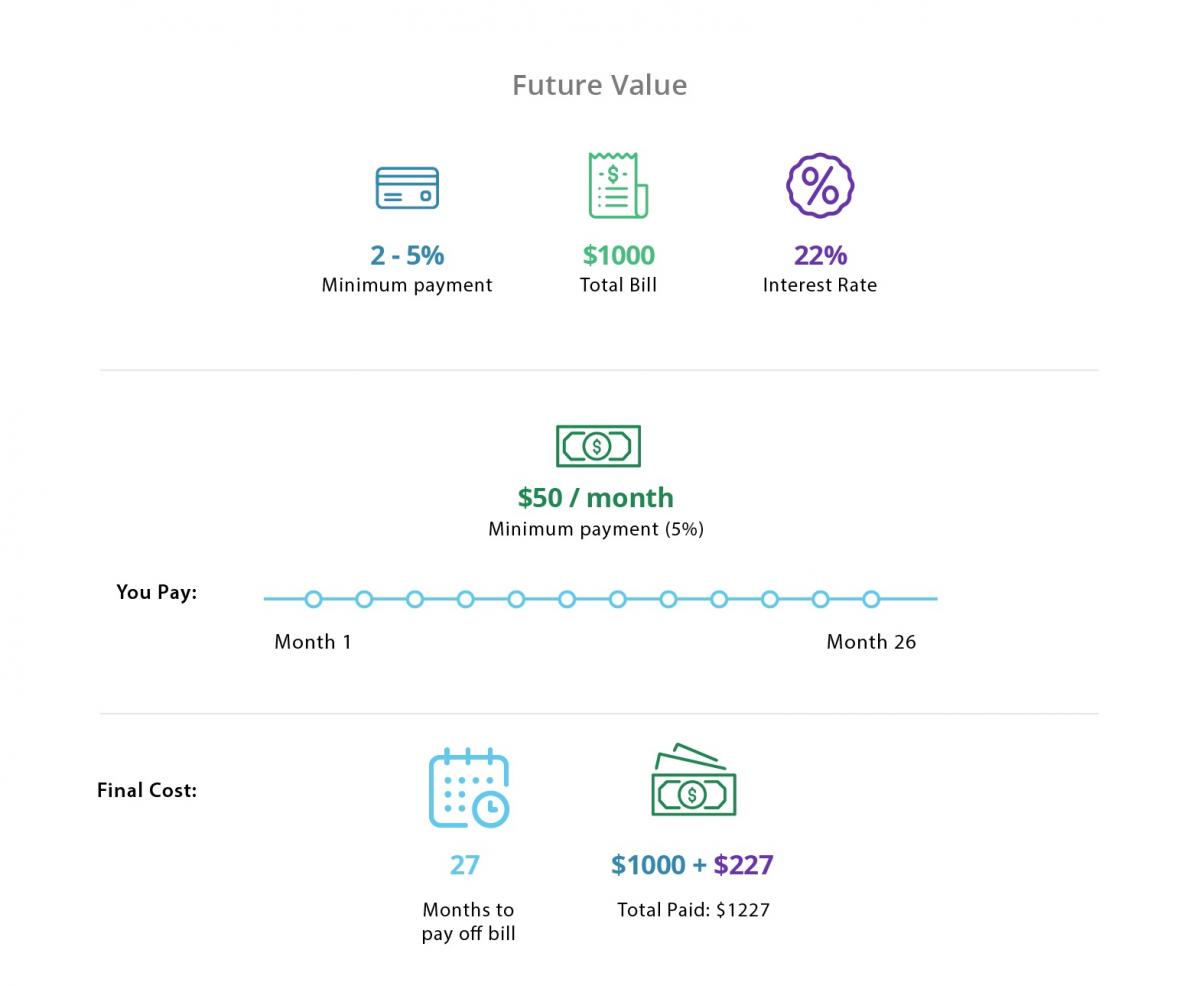

Angenommen, Sie beantragen eine Kreditkarte online oder über Ihre Bank. Nach einem Monat haben Sie Ihre neue Kreditkarte mit 1.000 US-Dollar belastet. Die Bank sendet Ihnen eine Rechnung für alle Einkäufe, die Sie innerhalb des letzten „Abrechnungszeitraums“ getätigt haben (normalerweise ein Zeitraum von 25 bis 30 Tagen).

Szenario 1: Vollständig und pünktlich bezahlen

Um Ihr Guthaben vollständig und pünktlich zu bezahlen, würden Sie der Bank die gesamten 1.000 US-Dollar zurückzahlen, die Sie im letzten Abrechnungszyklus ausgegeben haben. Wenn Sie vollständig (und pünktlich) bezahlen, müssen Sie keine Zinsen oder verspäteten Gebühren zahlen, vorausgesetzt, Sie schulden keine früheren Schulden auf dieser Kreditkarte.

Viele Kreditkarten bieten Vergünstigungen wie Cashback-Prämien oder Reisepunkte. Jeden Monat vollständig auszuzahlen ist der beste Weg, um im Laufe der Zeit jährliche Belohnungen zu erhalten und dennoch schuldenfrei zu bleiben.

Szenario 2: Machen Sie die Mindestzahlung

Die zweite Möglichkeit besteht darin, ein Guthaben auf Ihrer Kreditkarte zu führen und es im Laufe der Zeit zurückzuzahlen. Für die meisten Menschen bedeutet dies in der Regel die Zahlung der fälligen Mindestzahlung, obwohl es auch bedeuten könnte, etwas weniger als den vollen Restbetrag zu zahlen.

Wenn Sie einen Bruchteil des Gesamtbetrags für den Abrechnungszyklus bezahlen, fallen Gebühren an. Es sei denn, Sie haben ein spezielles 0% APR-Einführungsangebot, Zinsen werden auf den Restbetrag erhoben. Angenommen, Sie zahlen nur das Minimum (normalerweise zwischen 2% und 5%) der Gesamtrechnung von 1.000 USD. In diesem Fall haben Sie 50 USD (5%) gezahlt und der Zinssatz beträgt 22%. Wenn Sie weiterhin jeden Monat 50 US-Dollar zahlen, bis der Restbetrag ausgezahlt ist, zahlen Sie zusätzlich 227,00 US-Dollar Zinsen. Dies bedeutet, dass Sie 1.000 US-Dollar ausgegeben und 1.227 US-Dollar zurückgezahlt haben. Bei dieser Rate würde es ungefähr 26 Monate dauern, bis die Karte vollständig ausgezahlt ist.

Um Zinsen und Kreditkartenschulden zu vermeiden, ist es oft ratsam, Ihr Kreditkartenguthaben jeden Monat vollständig abzuzahlen (wenn möglich). Zahlen Sie zumindest Ihr Kreditkartenguthaben aus, bevor das 0% APR-Angebot verschwindet.

Kreditkarten-Terminologie, die Sie kennen sollten

Das Auszahlen eines Kreditkartenguthabens ist nur eine Verantwortung eines Kreditnehmers: Es ist auch die Aufgabe des Kreditnehmers, bestimmte Kreditkartenbedingungen zu kennen.

Was ist ein Kreditlimit?

Kreditkarten gewähren Ihnen einen bestimmten Geldbetrag, den Sie während eines bestimmten Zeitraums ausleihen können. Dies wird als Kreditlimit bezeichnet. Das Kreditlimit wird vom Kartenaussteller auf der Grundlage der Kreditwürdigkeit und der Kredithistorie des Karteninhabers festgelegt.

Was bestimmt den Kreditkartenzinssatz (d. h. APR)?

Der Zinssatz für Kreditkarten liegt typischerweise zwischen 10% und 25%, kann aber noch höher sein. Der Kredit-Score und die Kredithistorie einer Person beeinflussen den Zinssatz oder den effektiven Jahreszins (APR) der Kreditkarte. Im Allgemeinen, je höher Ihre Kredit-Score, desto niedriger APR können Sie qualifizieren.

Die Zinsen sind nicht in Stein gemeißelt. Kreditgeber können den effektiven Jahreszins erhöhen, wenn sich die Kreditwürdigkeit eines Kreditnehmers verschlechtert oder wenn die nationalen Zinssätze steigen. Viele Kartenherausgeber bieten Einführungsangebote von 0% APR für einen bestimmten Zeitraum an, um Anreize für die Kreditkartennutzung zu schaffen. Diese werden später einen viel höheren Zinssatz zurückgeben.

Welche Gebühren und Gebühren haben Kreditkarten?

Zusätzlich zu den Zinsgebühren für das Führen eines Guthabens fallen bei vielen Kreditkarten auch die folgenden Gebühren an:

-

Eine jährliche Gebühr

-

Gebühren für verspätete Zahlungen

-

Gebühren für das Überschreiten des Kreditlimits

-

Vorschussgebühren und

-

Gebühren für die Umrechnung von Fremdwährungen

Verwandt: 6 schritte zur Vermeidung von Kreditkartengebühren

Um unangenehme Überraschungen zu vermeiden, ist es wichtig, dass der Karteninhaber die Offenlegungserklärung des Emittenten liest und versteht.

Kredit-Score Grundlagen

Kredit-Scores reichen von 300 bis 850. Je höher die Punktzahl einer Person ist, desto kreditwürdiger sind sie. Laut Experian ist ein guter Kredit-Score 700 oder höher. Ein ausgezeichneter Kredit-Score würde alles über 800 in Betracht gezogen werden. Kreditnehmer mit dieser Art von Kredit-Score sind eher für die besten Kreditkarten-Angebote zu qualifizieren.

Um Ihre Kredit-Score zu berechnen, werden die folgenden Informationen berücksichtigt:

-

Zahlungshistorie (35% der Punktzahl)

-

Gesamtbetrag von einer Person geschuldet (30% der Punktzahl)

-

Die Länge der Kredit-Geschichte (15% der Punktzahl)

-

Neue Kreditlinien (10% der Punktzahl)

-

Die Arten von Kreditkonten wie Autokredit, Hypothek, Kreditkarten (10% der Punktzahl)

Das Kreditbüro sammelt und stellt diese Informationen potenziellen Kreditgebern und Gläubigern zur Verfügung.

Wie Kreditkarten Ihre Kreditwürdigkeit beeinflussen

Kreditkarten können Ihnen helfen, Ihre Kreditwürdigkeit zu erhöhen oder zu senken, je nachdem, wie Sie sie verwenden:

Öffnen und Schließen von Konten

Ein neues Konto zu eröffnen und es in gutem Zustand zu halten, kann helfen, Ihre Kreditwürdigkeit zu erhöhen. Das ist, weil Zahlungshistorie und neue Kreditlinien in Ihre Kredit-Score berechnet werden.

Jedes Mal, wenn Sie eine Kreditkarte beantragen, führt der Emittent eine Bonitätsprüfung durch. Dies kann dazu führen, dass Ihre Punktzahl um einige Punkte sinkt, dies ist jedoch ein notwendiger Treffer für die Eröffnung eines neuen Kontos. Eine große Anzahl von Kreditkartenanträgen innerhalb kurzer Zeit kann dazu führen, dass Ihre Punktzahl noch weiter sinkt. Es ist am besten, die Anzahl der Anwendungen zu begrenzen, um dies zu vermeiden. Das Schließen eines Kontos bedeutet, dass sich Ihre Kreditauslastung ändert, was wiederum dazu führen kann, dass Ihr Kredit-Score sinkt. Anstatt ein Konto zu schließen, können Sie versuchen, die Kreditkarte zu zerschneiden oder ihre Verwendung einzuschränken (aber die Kreditlinie offen zu halten).

Einen hohen Saldo tragen

Je weniger Sie Ihren Kredit nutzen, desto mehr können Sie Ihren Kredit-Score erhöhen / aufrechterhalten. Erinnern: Die Höhe der Schulden, die Sie tragen, kann dazu führen, dass die Kredit-Scores steigen oder fallen. Wenn Sie Ihr Guthaben jeden Monat auszahlen, müssen Sie sich keine Sorgen um hohe Guthaben (und Ihre Kreditwürdigkeit) machen.

Verspätete Zahlungen leisten

Ihre Zahlungshistorie ist ein wichtiger Teil Ihrer Kredit-Score-Berechnung. Halten Sie pünktliche Zahlungen aufrecht, da sich verspätete Zahlungen in Ihrer Kreditauskunft und Ihrem Kredit-Score widerspiegeln.

Arten von Kreditkarten

Es gibt verschiedene Arten von Karten, die für bestimmte Bedürfnisse geeignet sind. Die drei häufigsten Arten von Kreditkarten sind:

Gesicherte Kreditkarten

Eine gesicherte Kreditkarte kann eine gute Kredit-Building-Option für diejenigen mit null Kredit-Geschichte oder schlechte Kredit. Sie sind auch die einfachste Kreditkarte für genehmigt werden.

Im Rahmen dieser gesicherten Kartenvereinbarung verpflichtet sich der Karteninhaber, einen bestimmten Betrag auf die Karte einzuzahlen, bevor er sie verwendet. Der eingezahlte Betrag ist das Kreditlimit des Karteninhabers. Dies reduziert das Risiko für die kartenausgebende Bank, da sie eine Vorauszahlung vornehmen kann, falls der Karteninhaber keine Rückzahlung leisten kann.

Cash Back Kreditkarten

Mit einer Cash Back Kreditkarte können Sie buchstäblich ‚Cash Back‘ für Ihre Einkäufe auf monatlicher oder jährlicher Basis verdienen. Cash-Back-Prämienkarten können zwischen 1% und 5% zurück auf Einkäufe bieten (was bedeutet, dass Karteninhaber zwischen 1 und 5 US-Dollar pro 100 US-Dollar verdienen können).

Reisekreditkarten

Mit einer Travel Rewards-Kreditkarte können Sie monatlich oder jährlich Punkte für Ihre Einkäufe sammeln. Diese Punkte können für Dinge wie Flugtickets, Hotelaufenthalte und Reisekosten eingelöst werden.

Auswahl der besten Kreditkarte

Bei so vielen Optionen kann es schwierig sein, die richtige Kreditkarte für Sie auszuwählen. Es gibt jedoch ein paar Tipps, um einen auszuwählen:

-

Wenn Sie Ihren Kredit aufbauen, wählen Sie eine gesicherte Kreditkarte.

-

Wenn Sie ein Guthaben haben möchten, wählen Sie nach dem Einführungsangebot eine 0% APR-Karte mit einem festen APR.

-

Wenn Sie einen Kontostandtransfer durchführen, wählen Sie eine 0% APR-Karte.

-

Wenn Sie die Karte jeden Monat auszahlen können, konzentrieren Sie sich auf die Belohnungen, die Sie erhalten können.

Weitere Tipps zur Auswahl der besten Kreditkarte finden Sie in unserem Artikel, der Kreditkartenangebote aufschlüsselt.

Related: Top 5 Belohnungen Kreditkarten von 2019

So erhalten Sie eine Kreditkarte

Sie müssen mindestens 18 Jahre alt sein, um eine Kreditkarte zu erhalten. Im Folgenden sind die grundlegenden Schritte für eine Kreditkarte:

-

Schauen Sie Ihre Kredit-Score, um zu sehen, wo Sie stehen

-

Wählen Sie eine Karte, die die vorteilhaftesten Belohnungen für Ihren Lebensstil bietet.

-

Finden Sie ein Einführungsangebot online, das entweder 0% APR oder einen großartigen Anmeldebonus bietet.Lesen Sie alle Kreditbedingungen, um die Gebühren, Zinssätze und Vorteile zu verstehen.

-

Füllen Sie einen Antrag aus. Sie müssen einen Einkommensnachweis vorlegen.

-

Warten Sie auf die Genehmigung. Beantragen Sie keine weiteren Kreditkarten, bis Sie wieder hören.

-

Richten Sie nach der Genehmigung ein Online-Konto mit Erinnerungen ein, damit Sie keine Zahlung verpassen.

Wie Kreditkarte Konsolidierung Works

Wenn Sie in großen Kreditkartenschulden sind, könnten Sie eine Kreditkarte Konsolidierung Darlehen in Betracht ziehen. In diesem Fall zahlt der Kreditgeber Ihre Kreditkartenschulden ab und gibt ein neues Darlehen mit einer festen monatlichen Zahlung und einem festen Zinssatz aus. Idealerweise ist dieser Zinssatz niedriger als Ihre Kreditkartenzinsen und Ihre monatlichen Zahlungen sind günstiger. Ein Kreditkarten-Konsolidierungsdarlehen ist eine gültige Option für diejenigen mit überwältigenden Schulden, aber Sie können zuerst eine Balance-Übertragung in Betracht ziehen.

Was ist ein Balance Transfer?

Ein Kontostandtransfer ist ideal für Kreditnehmer, die ein Guthaben auf einer oder mehreren Kreditkarten haben (aber möglicherweise versuchen, aus den Schulden herauszukommen). Der Karteninhaber kann bestehende Kreditkartenguthaben auf eine Guthabentransferkarte übertragen und konsolidieren. Sie können diese Schulden für einen bestimmten Zeitraum zu 0% Zinsen zurückzahlen.

Related: Die Top 4 Balance Transfer Kreditkarten für 2020

Eine Kreditkarte kann ein großartiges Werkzeug sein – bei richtiger Verwendung

Die Verwendung einer Kreditkarte kann entweder helfen oder behindern Ihre finanzielle Position. Während Sie eine Kreditkarte verwenden können, um einen Notfall zu finanzieren oder einen großen Kauf im Laufe der Zeit zu bezahlen, ist es wichtig, einen Plan zu haben, um es zurückzuzahlen – und große Kreditkartenschulden zu vermeiden.

Leave a Reply