Karta Kredytowa

co to jest karta kredytowa?

karta kredytowa jest wydawana przez instytucję finansową, która pozwala pożyczyć pieniądze na dokonanie zakupu. Według niedawnego raportu Experian, przeciętny Amerykanin posiada 4 karty kredytowe. Karty kredytowe są nie tylko wygodnym sposobem kupowania rzeczy za pomocą pożyczonych środków, ale są również doskonałe do zdobywania nagród.

co musisz wiedzieć o płaceniu kartami kredytowymi

podczas gdy karta kredytowa pozwala posiadaczowi karty na natychmiastowe kupowanie rzeczy online, przez telefon lub w sklepie, istnieją konsekwencje braku zwrotu pieniędzy.

Posiadacz karty musi zwrócić pożyczkę instytucji

ty, kredytobiorca, będziesz musiał zwrócić wszystko, co zostało zakupione na karcie kredytowej. To nie są darmowe pieniądze.

saldo karty kredytowej to kwota należna posiadaczowi karty za niezapłacone zakupy. Jeśli posiadasz saldo (co oznacza, że nie płacisz pełnego salda karty kredytowej co miesiąc), pojawią się opłaty odsetkowe.

istnieją dwa sposoby na spłatę zadłużenia z karty kredytowej

nie spłacanie karty kredytowej co miesiąc może mieć katastrofalny wpływ na kondycję finansową. Wybierz jedną z poniższych opcji:

-

zapłać saldo w całości i na czas (przed terminem płatności faktury).

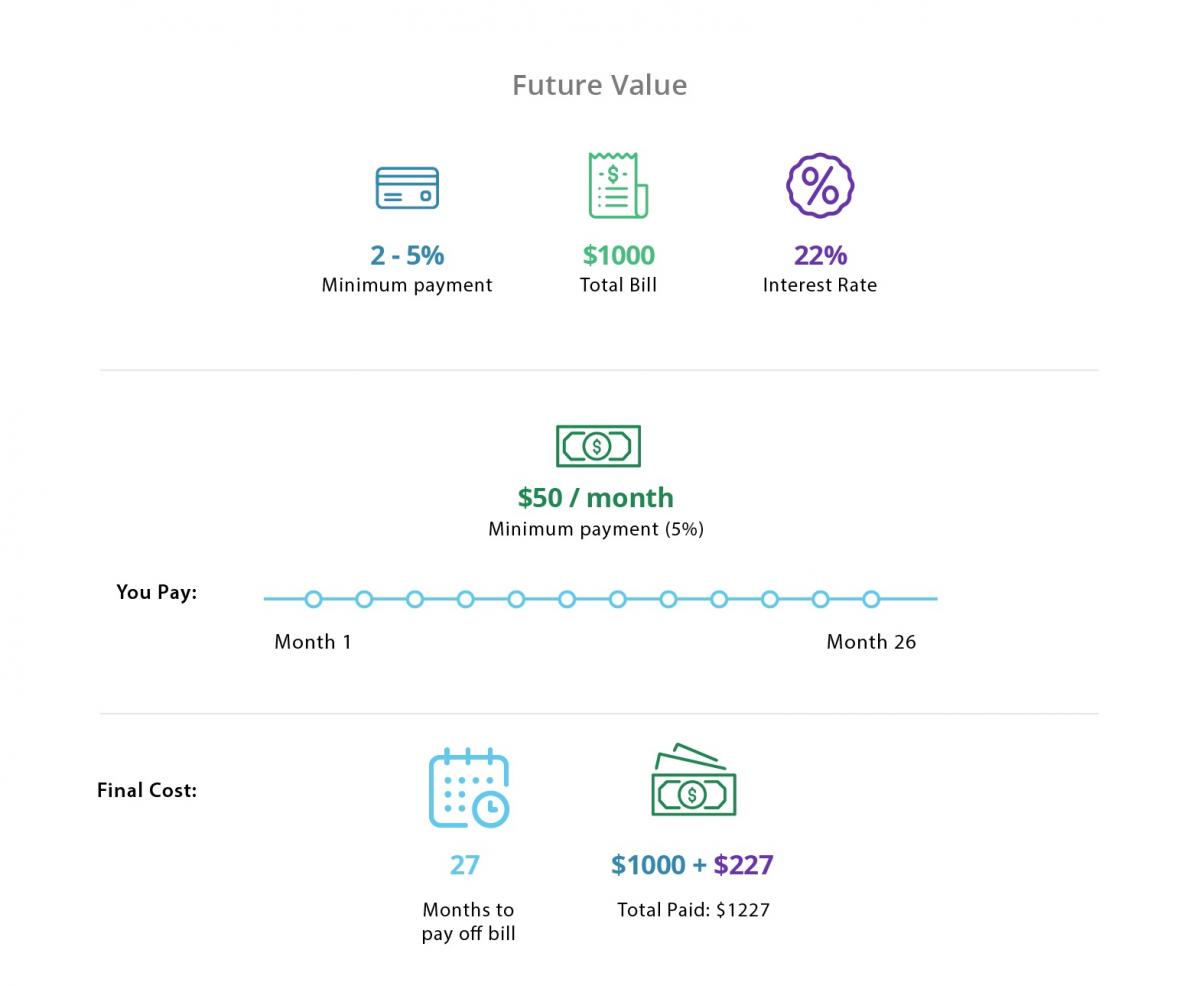

przykład płatności kartą kredytową

Załóżmy, że złożysz wniosek i uzyskasz zatwierdzenie karty kredytowej online lub za pośrednictwem banku. Po miesiącu naliczyłeś 1000 dolarów na nową kartę kredytową. Bank wyśle Ci fakturę za wszystkie zakupy dokonane w ostatnim „cyklu rozliczeniowym” (zwykle w okresie 25-30 dni).

scenariusz 1: Zapłać w całości i na czas

aby spłacić saldo w całości i na czas, zwrócisz bankowi całą kwotę 1000 USD wydaną w ostatnim cyklu rozliczeniowym.

płacenie w całości (i na czas) oznacza, że nie będziesz musiał płacić odsetek ani zaległych Opłat, zakładając, że nie jesteś winien żadnych przeszłych długów na tej karcie kredytowej.

wiele kart kredytowych ma takie korzyści, jak zwrot gotówki lub punkty podróży. Spłata w całości każdego miesiąca jest najlepszym sposobem na zdobycie rocznych nagród w czasie i pozostanie wolnym od długów.

Scenariusz 2: Dokonaj minimalnej płatności

drugą opcją jest przeniesienie salda na karcie kredytowej i zwrócenie go w czasie. Dla większości ludzi oznacza to zazwyczaj płacenie minimalnej należnej płatności, chociaż może to również oznaczać płacenie czegoś mniej niż pełne saldo.

płacenie ułamka całkowitej kwoty należnej za cykl rozliczeniowy oznacza, że będziesz ponosić opłaty. O ile nie korzystasz ze specjalnej oferty wprowadzającej 0% APR, odsetki będą naliczane od pozostałego salda.

powiedzmy, że płacisz tylko minimum (zwykle od 2% do 5%) całkowitego rachunku o wartości 1000 USD. W tym przypadku zapłaciłeś $50 (5%), a stopa procentowa wynosi 22%. Jeśli nadal płacisz $50 każdego miesiąca, aż saldo zostanie spłacone, zapłacisz również dodatkowe $227.00 w odsetkach. To oznacza, że wydałeś $1,000 i zwróciłeś $1,227. W tym tempie pełna spłata karty zajęłaby około 26 miesięcy.

aby uniknąć odsetek i zadłużenia karty kredytowej, często zaleca się spłacanie salda karty kredytowej w całości co miesiąc (jeśli to możliwe). Przynajmniej spłać saldo karty kredytowej, zanim oferta 0% APR zniknie.

Terminologia dotycząca kart kredytowych powinieneś wiedzieć

spłata salda karty kredytowej to tylko jedna odpowiedzialność posiadacza karty kredytowej.

Co To jest Limit kredytowy?

Karty kredytowe przyznają Ci określoną kwotę pieniędzy, którą możesz pożyczyć w danym okresie. To się nazywa limit kredytowy. Limit kredytowy jest z góry ustalany przez wystawcę karty na podstawie oceny kredytowej posiadacza karty i historii kredytowej.

co decyduje o oprocentowaniu karty kredytowej (np. APR)?

oprocentowanie kart kredytowych zazwyczaj waha się od 10% do 25%, ale może być nawet wyższe.

ocena kredytowa i historia kredytowa danej osoby wpływają na stopę procentową karty kredytowej lub roczną stopę procentową (APR). Ogólnie rzecz biorąc, im wyższa ocena kredytowa, niższe APR można zakwalifikować się do.

stopy procentowe nie są ustalane w kamieniu. Kredytodawcy mogą podnieść APR, jeśli wynik kredytobiorcy pogorszy się lub jeśli wzrosną krajowe stopy procentowe. Wielu wydawców kart oferuje wstępne oferty 0% APR na pewien okres czasu, aby zachęcić do korzystania z kart kredytowych. Te później zwrócą znacznie wyższą stopę procentową.

jakie opłaty i opłaty mają Karty kredytowe?

oprócz opłat odsetkowych za prowadzenie salda, wiele kart kredytowych ma również następujące opłaty:

-

opłata roczna

-

opłaty za opóźnienia w płatnościach

-

opłaty za przekroczenie limitu kredytowego

-

opłaty za zaliczkę gotówkową i

-

opłaty za przeliczanie walut obcych

podobne: 6 kroków, aby uniknąć opłat za zwłokę z kartą kredytową

aby uniknąć nieprzyjemnych niespodzianek, Posiadacz karty powinien przeczytać i zrozumieć Oświadczenie o Ujawnieniu wystawcy.

podstawy oceny kredytowej

zakres oceny kredytowej od 300 do 850. Im wyższy wynik danej osoby, tym większa jest jej zdolność kredytowa. Według Experian, dobry wynik kredytowy jest 700 lub powyżej. Doskonały wynik kredytowy będzie uważany za coś powyżej 800. Kredytobiorcy z tego rodzaju oceny kredytowej są bardziej prawdopodobne, aby zakwalifikować się do najlepszych ofert kart kredytowych.

aby obliczyć wynik kredytowy, bierze się pod uwagę następujące informacje:

-

historia płatności (35% wyniku)

-

całkowita kwota należna od osoby fizycznej (30% wyniku)

-

długość historii kredytowej (15% wyniku)

-

nowe linie kredytowe (10% wyniku)

-

rodzaje kont kredytowych, takich jak kredyt samochodowy, kredyt hipoteczny, karty kredytowe (10% wyniku)

biuro kredytowe gromadzi i udostępnia te informacje potencjalnym kredytodawcom i wierzycielom.

jak karty kredytowe wpływają na wynik kredytowy

Karty kredytowe mogą pomóc podnieść lub obniżyć wynik kredytowy, w zależności od tego, jak z nich korzystasz:

otwieranie i zamykanie kont

otwarcie nowego konta i utrzymanie go w dobrej kondycji może pomóc podnieść wynik kredytowy. Dzieje się tak dlatego, że historia płatności i nowe linie kredytowe są obliczane na wynik kredytowy.

za każdym razem, gdy złożysz wniosek o kartę kredytową, wystawca przeprowadzi kontrolę kredytową. Może to spowodować spadek wyniku o kilka punktów, ale jest to niezbędne trafienie do otwarcia nowego konta. Duża liczba wniosków o wydanie karty kredytowej w krótkim czasie może spowodować, że wynik spadnie jeszcze bardziej. Najlepiej ograniczyć liczbę aplikacji, aby tego uniknąć.

zamknięcie konta oznacza zmianę wykorzystania kredytu, co z kolei może spowodować spadek zdolności kredytowej. Zamiast zamykać konto, możesz spróbować obciąć kartę kredytową lub ograniczyć jej użycie (ale zachować otwartą linię kredytową).

posiadanie wysokiego salda

im mniej wykorzystujesz swój kredyt, tym więcej możesz podnieść/utrzymać swój wynik kredytowy. Pamiętaj: Kwota długu, które można nosić może spowodować ocenę kredytową do wzrostu lub spadku. Jeśli co miesiąc spłacasz saldo, nie będziesz musiał się martwić o wysokie salda (i twój wynik kredytowy).

Dokonywanie opóźnień w płatnościach

Twoja historia płatności jest główną częścią obliczania zdolności kredytowej. Utrzymuj płatności na czas, ponieważ wszelkie opóźnienia w płatnościach są odzwierciedlone w raporcie kredytowym i ocenie kredytowej.

rodzaje kart kredytowych

istnieje kilka rodzajów kart dostosowanych do konkretnych potrzeb. Trzy najczęstsze rodzaje kart kredytowych obejmują:

zabezpieczone karty kredytowe

bezpieczna karta kredytowa może być dobrą opcją budowania kredytu dla osób z zerową historią kredytową lub słabym kredytem. To także najłatwiejsza karta kredytowa do zatwierdzenia.

zgodnie z tym zabezpieczeniem karty posiadacz karty zgadza się wpłacić określoną kwotę na kartę przed rozpoczęciem korzystania z niej. Wpłacona kwota stanowi limit kredytowy posiadacza karty. Zmniejsza to ryzyko dla banku wydającego kartę, ponieważ może on pobrać depozyt z góry w przypadku, gdy posiadacz karty nie może go spłacić.

Cash Back Karty kredytowe

dzięki karcie kredytowej cash back możesz dosłownie zarobić „cash back” Za Zakupy w ujęciu miesięcznym lub rocznym. Karty Nagród Cash-back mogą oferować od 1% do 5% zwrotu zakupów(co oznacza, że posiadacze kart mogą zarobić od 1 do 5 USD za każde naliczone 100 USD).

Karty kredytowe Travel

karta kredytowa travel rewards umożliwia zdobywanie punktów za zakupy w ujęciu miesięcznym lub rocznym. Punkty te można wymienić na bilety lotnicze, pobyty hotelowe i koszty podróży.

wybór najlepszej karty kredytowej

przy tak wielu opcjach wybór odpowiedniej karty kredytowej może być trudny. Istnieje jednak kilka wskazówek dotyczących wyboru jednej z nich:

-

jeśli budujesz swój kredyt, wybierz bezpieczną kartę kredytową.

-

Jeśli planujesz posiadać saldo, wybierz kartę 0% APR ze stałym APR po ofercie wstępnej.

-

Jeśli dokonujesz przelewu salda, wybierz kartę 0% APR.

-

Jeśli możesz spłacić kartę co miesiąc, skup się na nagrodach, które możesz zdobyć.

aby uzyskać więcej wskazówek na temat wyboru najlepszej karty kredytowej, sprawdź nasz artykuł, który rozbija oferty kart kredytowych.

Related: Top 5 nagród Karty kredytowe 2019

jak zdobyć kartę kredytową

aby otrzymać kartę kredytową, musisz mieć co najmniej 18 lat. Poniżej znajdują się podstawowe kroki, aby uzyskać kartę kredytową:

-

Sprawdź swoją ocenę kredytową, aby zobaczyć, na czym stoisz

-

wybierz kartę, która oferuje najbardziej korzystne nagrody dla Twojego stylu życia.

-

Znajdź ofertę wprowadzającą online, która oferuje albo 0% APR lub świetny bonus za rejestrację.

-

Przeczytaj wszystkie warunki kredytu, aby zrozumieć opłaty, stopy procentowe i korzyści.

-

Wypełnij wniosek. Będziesz musiał przedstawić dowód dochodu.

-

poczekaj na zatwierdzenie. Nie ubiegaj się o więcej kart kredytowych, dopóki nie otrzymasz odpowiedzi.

-

Po zatwierdzeniu załóż konto online z przypomnieniami, aby nigdy nie przegapić płatności.

jak działa Konsolidacja kart kredytowych

Jeśli masz duże zadłużenie na karcie kredytowej, możesz rozważyć kredyt konsolidacyjny na karcie kredytowej. Kiedy tak się stanie, pożyczkodawca spłaci dług Twojej karty kredytowej i wyda nową pożyczkę ze stałą miesięczną spłatą i stopą procentową. Idealnie, ta stopa procentowa jest niższa niż stopy procentowe karty kredytowej, a miesięczne płatności są bardziej przystępne.

kredyt konsolidacyjny na kartę kredytową to ważna opcja dla osób z przytłaczającym zadłużeniem, ale najpierw warto rozważyć przelew salda.

Co To jest przelew salda?

przelew salda jest idealny dla kredytobiorców posiadających saldo na jednej lub kilku kartach kredytowych (ale którzy mogą próbować wydostać się z długu). Posiadacz karty może przenieść i skonsolidować istniejące salda kart kredytowych na kartę transferu salda. Mogą one być w stanie spłacić ten dług w wysokości 0% odsetek przez pewien okres czasu.

Related: 4 najlepsze karty kredytowe do transferu salda w 2020 roku

karta kredytowa może być doskonałym narzędziem – przy prawidłowym użyciu

Korzystanie z karty kredytowej może pomóc lub utrudnić twoją sytuację finansową. Chociaż możesz użyć karty kredytowej, aby sfinansować nagły wypadek lub zapłacić za duży zakup w czasie, ważne jest, aby mieć plan, aby go spłacić – i uniknąć dużego zadłużenia karty kredytowej.

Leave a Reply