card de Credit

ce este un Card de Credit?

un card de credit este emis de o instituție financiară care vă permite să împrumutați bani pentru a face o achiziție. Potrivit unui raport recent Experian, media american deține 4 carduri de credit. Nu numai că cardurile de credit sunt o modalitate convenabilă pentru oameni de a cumpăra lucruri folosind fonduri împrumutate, dar sunt, de asemenea, excelente pentru a câștiga recompense.

ce trebuie să știți despre plata cardurilor de Credit

în timp ce un card de credit permite unui deținător de card să cumpere instantaneu lucruri online, la telefon sau la un magazin, există consecințe pentru a nu plăti banii înapoi.

deținătorul cardului trebuie să plătească înapoi instituției de creditare

dvs., Împrumutatul, va trebui să plătiți înapoi orice este achiziționat pe un card de credit. Nu sunt bani gratis.

soldul cardului de credit este suma pe care deținătorul cardului o datorează pentru achizițiile neplătite. Dacă aveți un sold (ceea ce înseamnă că nu plătiți soldul complet al cardului de credit în fiecare lună), vor apărea taxe de dobândă.

există două modalități de a achita datoria cardului dvs. de Credit

neplata unui card de credit în fiecare lună poate avea efecte dezastruoase asupra sănătății dvs. financiare. Veți dori să alegeți una dintre opțiunile de mai jos:

-

plătiți soldul integral și la timp (până la data scadenței facturii).

-

efectuați un sold plătind mai puțin decât soldul integral sau plata minimă datorată.

exemplu de plată cu cardul de Credit

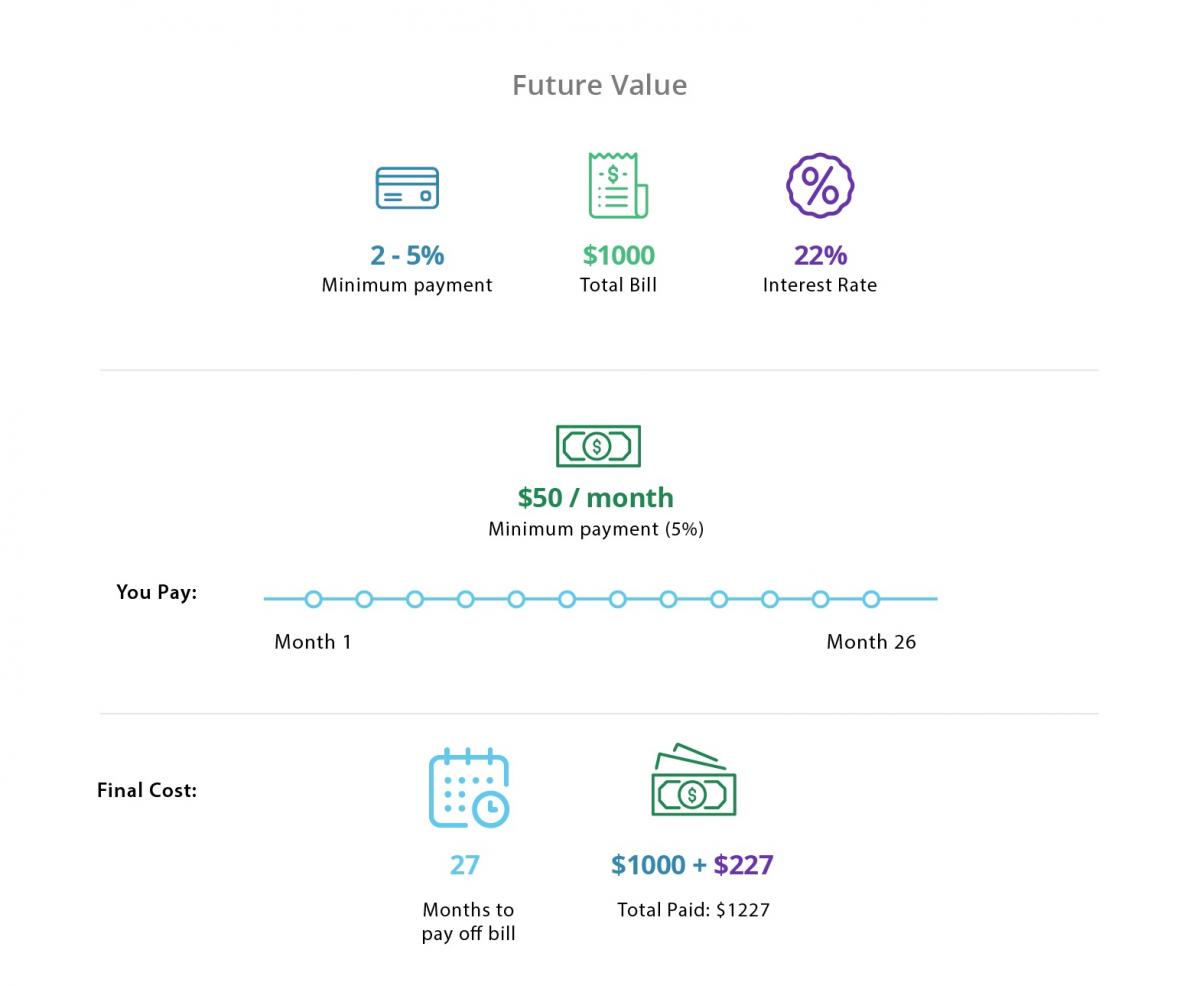

Să presupunem că aplicați și primiți aprobarea pentru un card de credit online sau prin banca dvs. După o lună, ați taxat 1.000 de dolari pe noul dvs. card de credit. Banca vă va trimite o factură pentru toate achizițiile pe care le-ați făcut în cel mai recent „ciclu de facturare” (de obicei o perioadă de 25-30 de zile).

Scenariul 1: plătiți integral și la timp

pentru a vă plăti soldul integral și la timp, veți rambursa băncii întreaga sumă de 1.000 USD pe care ați cheltuit-o în timpul ultimului ciclu de facturare.

plata integrală (și la timp) înseamnă că nu va trebui să plătiți dobânzi sau taxe de întârziere, presupunând că nu datorați datorii anterioare pe acel card de credit.

multe carduri de credit vin cu avantaje cum ar fi recompense cash-back sau puncte de călătorie. Achitarea integrală în fiecare lună este cea mai bună modalitate de a obține recompense anuale în timp și de a rămâne fără datorii.

scenariul 2: Efectuați plata minimă

a doua opțiune este să transportați un sold pe cardul dvs. de credit și să îl plătiți înapoi în timp. Pentru majoritatea oamenilor, aceasta înseamnă de obicei plata plății minime datorate, deși ar putea însemna și plata a ceva mai puțin decât soldul complet.

plata unei fracțiuni din totalul datorat pentru ciclul de facturare înseamnă că veți suporta taxe. Dacă nu sunteți pe o specială 0% aprilie oferta introductivă, dobânda va compus pe soldul rămas.

Să presupunem că plătiți doar minimul (de obicei între 2% și 5%) din factura totală de 1.000 USD. În acest caz, ați plătit 50 USD (5%), iar rata dobânzii este de 22%. Dacă continuați să plătiți 50 USD în fiecare lună până când soldul este plătit, veți plăti, de asemenea, o dobândă suplimentară de 227,00 USD. Aceasta înseamnă că ați cheltuit 1.000 de dolari și ați plătit înapoi 1.227 de dolari. În acest ritm, ar dura aproximativ 26 de luni pentru a achita integral cardul.

pentru a evita dobânzile și datoria cardului de credit, este adesea recomandabil să plătiți integral soldul cardului de credit în fiecare lună (dacă este posibil). Cel puțin, achita soldul cardului de credit înainte de 0% APR oferta dispare.

terminologia cardului de Credit ar trebui să știți

achitarea unui sold al cardului de credit este doar o responsabilitate a unui titular de credit: este, de asemenea, sarcina împrumutatului să cunoască anumiți termeni ai cardului de credit.

ce este o limită de Credit?

cardurile de Credit vă acordă o anumită sumă de bani pe care o puteți împrumuta într-o anumită perioadă. Aceasta se numește limita de credit. Limita de credit este predeterminată de emitentul cardului, pe baza scorului de credit al deținătorului cardului și a istoricului de credit.

ce determină rata dobânzii cardului de Credit (adică APR)?

rata dobânzii pentru cardurile de credit variază de obicei între 10% și 25%, dar poate fi chiar mai mare.

scorul de credit al unei persoane și istoricul de credit influențează rata dobânzii cardului de credit sau rata procentuală anuală (APR). În general, mai mare scorul dvs. de credit, mai mici APR vă puteți califica pentru.

ratele dobânzilor nu sunt stabilite în piatră. Creditorii pot ridica DAE în cazul în care scorul de credit al Împrumutatului se înrăutățește sau dacă ratele dobânzilor naționale cresc. Mulți emitenți de carduri oferă introductive 0% APR oferă pentru o perioadă de timp pentru a stimula utilizarea cardului de credit. Acestea vor reveni ulterior la o rată a dobânzii mult mai mare.

ce Taxe și comisioane au cardurile de Credit?

În plus față de dobânzile pentru efectuarea unui sold, multe carduri de credit au, de asemenea, următoarele taxe:

-

o taxă anuală

-

taxe de întârziere de plată

-

taxe pentru depășirea limitei de credit

-

taxe în avans și,

-

taxe de conversie valutară

related: 6 pași pentru a evita taxele de întârziere a cardului de credit

pentru a evita surprizele neplăcute, este important ca deținătorul cardului să citească și să înțeleagă Declarația de divulgare a emitentului.

bazele Scorului de Credit

scorurile de Credit variază de la 300 la 850. Cu cât scorul unei persoane este mai mare, cu atât sunt mai credibile. Potrivit Experian, un scor bun de credit este de 700 sau mai mare. Un scor de credit excelent ar fi considerat orice peste 800. Debitorii cu acest tip de scor de credit sunt mai susceptibile de a se califica pentru cele mai bune oferte de card de credit.

pentru a calcula scorul dvs. de credit, se iau în considerare următoarele informații:

-

istoricul plăților (35% Din scor)

-

suma totală datorată de o persoană fizică (30% din scor)

-

durata istoricului de credit (15% din scor)

-

noi linii de credit (10% din scor)

-

tipurile de conturi de credit, cum ar fi creditul auto, Ipoteca, cardurile de credit (10% din scor)

biroul de credit colectează și furnizează aceste informații potențialilor creditori și creditori.

cum afectează cardurile de Credit Scorul dvs. de Credit

cardurile de Credit vă pot ajuta să ridicați sau să reduceți scorul de credit, în funcție de modul în care le utilizați:

deschiderea și închiderea conturilor

deschiderea unui cont nou și menținerea acestuia în stare bună vă pot ajuta să vă ridicați scorul de credit. Acest lucru se datorează faptului că istoricul plăților și noile linii de credit sunt calculate în scorul dvs. de credit.

de fiecare dată când solicitați un card de credit, Emitentul va efectua o verificare a creditului. Acest lucru poate face ca scorul dvs. să scadă câteva puncte, dar acesta este un hit necesar pentru deschiderea oricărui cont nou. Un număr mare de aplicații de card de credit într-o perioadă scurtă de timp poate provoca scorul dvs. să scadă și mai mult. Cel mai bine este să vă limitați numărul de aplicații pentru a evita acest lucru.

închiderea unui cont înseamnă că utilizarea creditului dvs. se va schimba, ceea ce, la rândul său, poate determina scăderea scorului dvs. de credit. În loc să închideți un cont, puteți încerca să tăiați cardul de credit sau să restricționați utilizarea acestuia (dar păstrând linia de credit deschisă).

care transportă un echilibru ridicat

Mai puțin vă utiliza creditul, cu atât mai mult puteți ridica/menține scorul de credit. Amintiți-vă: Suma datoriilor pe care le transporta poate provoca scoruri de credit să crească sau să scadă. Dacă vă achitați soldul în fiecare lună, nu va trebui să vă faceți griji cu privire la soldurile mari (și scorul dvs. de credit).

efectuarea plăților întârziate

istoricul plăților este o parte importantă a calculului scorului dvs. de credit. Mențineți plățile la timp, deoarece orice plăți întârziate sunt reflectate în raportul dvs. de credit și scorul de credit.

tipuri de carduri de Credit

există mai multe tipuri de carduri potrivite pentru nevoi specifice. Cele mai frecvente trei tipuri de carduri de credit includ:

carduri de Credit Securizate

un card de credit securizat poate fi o opțiune bună de construire a creditelor pentru cei cu istoric de credit zero sau credit slab. Ele sunt, de asemenea, cel mai simplu card de credit pentru a fi aprobat pentru.

în cadrul acestui aranjament de card securizat, deținătorul cardului este de acord să depună o anumită sumă în card înainte de a începe să o utilizeze. Suma depusă este limita de credit a deținătorului cardului. Acest lucru reduce riscul pentru banca emitentă a cardului, deoarece poate colecta un depozit în avans în cazul în care deținătorul cardului nu poate rambursa.

Cash Back carduri de Credit

cu un card de credit cash back, puteți câștiga destul de literalmente ‘cash back’ pentru achizițiile dvs. pe o bază lunară sau anuală. Cardurile de recompensă Cash-back pot oferi între 1% și 5% înapoi la achiziții (ceea ce înseamnă că deținătorii de carduri ar putea câștiga între 1 și 5 USD pentru fiecare 100 USD taxat).

carduri de credit de călătorie

un card de credit travel rewards vă permite să câștigați puncte pentru achizițiile dvs. lunar sau anual. Aceste puncte pot fi răscumpărate pentru lucruri precum bilete de avion, sejururi la hotel și cheltuieli de călătorie.

alegerea celui mai bun Card de Credit

cu atât de multe opțiuni, poate fi greu să alegeți cardul de credit potrivit pentru dvs. Cu toate acestea, există câteva sfaturi pentru selectarea unuia:

-

Dacă vă construiți creditul, alegeți un card de credit securizat.

-

Dacă intenționați să efectuați un sold, alegeți un card APR 0% cu un APR fix după oferta introductivă.

-

dacă efectuați un transfer de sold, alegeți un card APR 0%.

-

dacă puteți plăti cardul în fiecare lună, concentrați-vă pe recompensele pe care le puteți câștiga.

Pentru mai multe sfaturi despre alegerea celui mai bun card de credit, consultați articolul nostru care descompune ofertele de carduri de credit.

Related: Top 5 recompense carduri de Credit din 2019

cum să obțineți un Card de Credit

trebuie să aveți cel puțin 18 ani pentru a obține un card de credit. Mai jos sunt pașii de bază pentru obținerea unui card de credit:

-

căutați scorul dvs. de credit pentru a vedea unde vă aflați

-

alegeți un card care oferă cele mai benefice recompense pentru stilul dvs. de viață.

-

găsiți o ofertă introductivă online care oferă fie 0% APR, fie un bonus excelent de înscriere.

-

citiți toți termenii și condițiile de credit pentru a înțelege taxele, ratele dobânzilor și beneficiile.

-

completați o cerere. Va trebui să furnizați dovada venitului.

-

așteptați aprobarea. Nu se aplică pentru mai multe carduri de credit până când auzi înapoi.

-

odată aprobat, configurați un cont online cu mementouri, astfel încât să nu pierdeți niciodată o plată.

cum funcționează consolidarea Card de Credit

Dacă sunteți în datorii majore card de credit, ar putea fi în considerare un împrumut de consolidare card de credit. Când se întâmplă acest lucru, creditorul va achita datoria cardului dvs. de credit și va emite un nou împrumut cu o plată lunară fixă și o rată a dobânzii. În mod ideal, această rată a dobânzii este mai mică decât ratele dobânzii cardului dvs. de credit, iar plățile dvs. lunare sunt mai accesibile.

un credit de consolidare card de credit este o opțiune valabilă pentru cei cu datorii copleșitoare, dar poate doriți să ia în considerare un transfer de echilibru în primul rând.

ce este un transfer de echilibru?

un transfer de sold este ideal pentru debitorii care transportă un sold pe unul sau mai multe carduri de credit (dar care ar putea încerca să iasă din datorii). Deținătorul cardului poate transfera și consolida soldurile existente ale cardului de credit pe un card de transfer al soldului. Acestea pot fi în măsură să ramburseze această datorie la 0% interes pentru o perioadă de timp.

Related: primele 4 carduri de credit de transfer de sold pentru 2020

un Card de Credit poate fi un instrument excelent – atunci când este utilizat corect

utilizarea unui card de credit vă poate ajuta sau împiedica poziția financiară. În timp ce puteți utiliza un card de credit pentru a finanța o urgență sau pentru a plăti o achiziție mare în timp, este important să aveți un plan pentru a – l plăti înapoi-și pentru a evita datoriile majore ale cardului de credit.

Leave a Reply