Credit Card

Wat is een Credit Card?

Een kredietkaart wordt uitgegeven door een financiële instelling die u geld laat lenen om een aankoop te doen. Volgens een recent rapport van Experian heeft de gemiddelde Amerikaan 4 creditcards. Niet alleen zijn creditcards een handige manier voor mensen om dingen te kopen met behulp van geleend geld, maar ze zijn ook uitstekend voor het verdienen van beloningen.

wat u moet weten over het betalen van creditcards

hoewel een creditcard een kaarthouder in staat stelt om direct dingen online, via de telefoon of in een winkel te kopen, zijn er gevolgen voor het niet terugbetalen van geld.

de kaarthouder moet de leningverstrekkende instelling terugbetalen

u, de kredietnemer, moet alles terugbetalen dat met een creditcard is gekocht. Het is geen gratis geld.

een credit card saldo is het bedrag dat de kaarthouder verschuldigd is voor onbetaalde aankopen. Als je een saldo bij je hebt (wat betekent dat je niet elke maand het volledige credit card saldo betaalt), zullen er rentekosten ontstaan.

er zijn twee manieren om uw creditcardschuld af te lossen

het niet betalen van een creditcard per maand kan rampzalige gevolgen hebben voor uw financiële gezondheid. U wilt een van de onderstaande opties kiezen:

-

Betaal uw saldo volledig en op tijd (op de vervaldag van de factuur).

-

een saldo dragen door minder te betalen dan het volledige saldo of het minimumbedrag dat verschuldigd is.

Credit Card Payment voorbeeld

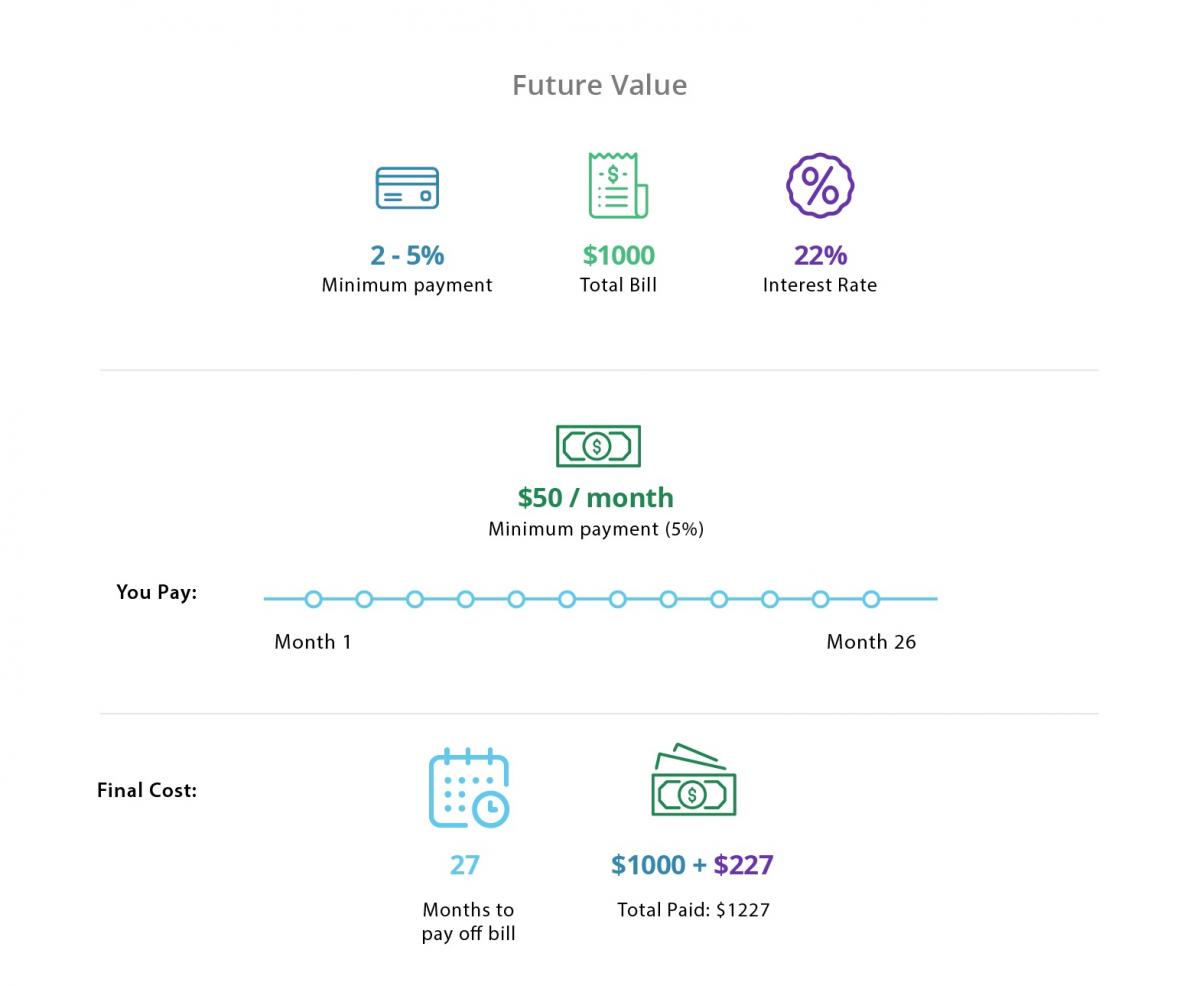

stel dat u een creditcard online of via uw bank aanvraagt en goedgekeurd krijgt. Na een maand heb je $1000 in rekening gebracht op je nieuwe creditcard. De bank stuurt u een factuur voor alle aankopen die u hebt gedaan binnen de laatste “factureringscyclus” (meestal een periode van 25-30 dagen).

Scenario 1: volledig en op tijd betalen

om uw saldo volledig en op tijd te betalen, betaalt u de bank de volledige $1000 terug die u tijdens de laatste factureringscyclus hebt uitgegeven.

volledig (en op tijd) betalen betekent dat u geen rentekosten of te late kosten hoeft te betalen, ervan uitgaande dat u geen schulden uit het verleden op die creditcard verschuldigd bent.

veel creditcards hebben voordelen zoals cash-back beloningen of reispunten. Uitbetalen in volledige elke maand is de beste manier om rack up jaarlijkse beloningen na verloop van tijd en nog steeds schuldenvrij blijven.

Scenario 2: Maak de minimale betaling

de tweede optie is om een saldo op uw creditcard te dragen en het in de loop van de tijd terug te betalen. Voor de meeste mensen betekent dit meestal het betalen van de minimale betaling verschuldigd, hoewel het kan ook betekenen dat het betalen van iets minder dan het volledige saldo.

het betalen van een deel van het totale verschuldigde bedrag voor de factureringscyclus betekent dat er kosten ontstaan. Tenzij u op een speciale 0% APR introductieaanbieding, rente zal samengestelde op het resterende saldo.

laten we zeggen dat je alleen het minimum betaalt (meestal tussen 2% en 5%) van de totale rekening van $1.000. In dit geval betaalde u $50 (5%) en de rente is 22%. Als u blijft betalen $ 50 per maand totdat het saldo is afbetaald, betaalt u ook een extra $227,00 rente. Dit betekent dat je $1,000 hebt uitgegeven en $ 1,227 hebt terugbetaald. Bij dit tarief zou het ongeveer 26 maanden duren om de kaart volledig af te betalen.

om rente en credit card schuld te vermijden, is het vaak raadzaam om uw credit card saldo volledig af te betalen elke maand (indien mogelijk). Op zijn minst, betalen uit uw credit card saldo voordat de 0% APR aanbod verdwijnt.

Creditcardterminologie u moet weten

het afbetalen van een creditcardsaldo is slechts één verantwoordelijkheid van een krediethouder: het is ook de taak van de kredietnemer om bepaalde creditcardvoorwaarden te kennen.

Wat Is een kredietlimiet?

kredietkaarten geven u een bepaald bedrag dat u tijdens een bepaalde periode kunt lenen. Dit wordt de kredietlimiet genoemd. De kredietlimiet wordt vooraf bepaald door de kaartuitgever, op basis van de kredietscore en kredietgeschiedenis van de kaarthouder.

wat bepaalt de rente op kredietkaarten (JKP)?

de rentevoet voor kredietkaarten ligt doorgaans tussen 10% en 25%, maar kan zelfs hoger zijn.

de kredietscore en de kredietgeschiedenis van een individu zijn van invloed op de rente of het jaarlijkse percentage (JKP) van de creditcard. Over het algemeen, hoe hoger uw credit score, de lagere APR kunt u in aanmerking komen voor.

rentetarieven zijn niet vastgelegd. Kredietverstrekkers kunnen het JKP verhogen als de kredietscore van een kredietnemer verslechtert of als de nationale rente stijgt. Veel kaartuitgevers bieden inleidende 0% APR aanbiedingen voor een periode van tijd om te stimuleren credit card gebruik. Deze zullen later een veel hogere rente opleveren.

welke kosten en vergoedingen hebben Creditcards?

naast de rentelasten voor de uitvoering van een balans, veel creditcards hebben ook de volgende kosten:

-

Een jaarlijkse bijdrage

-

Late betaling

-

de Kosten voor het gaan over de limiet

-

Cash-vooraf vergoedingen en,

-

Vreemde valuta conversie kosten

met Betrekking: 6 stappen om te late creditcardkosten te vermijden

om onaangename verrassingen te voorkomen, is het belangrijk dat de kaarthouder de informatieverklaring van de uitgever leest en begrijpt.

Credit Score Basics

Credit scores variëren van 300 tot 850. Hoe hoger iemands score, hoe kredietwaardiger ze zijn. Volgens Experian, een goede credit score is 700 of hoger. Een uitstekende credit score zou worden beschouwd als iets boven 800. Leners met dit soort credit score hebben meer kans om in aanmerking te komen voor de beste credit card aanbiedingen.

om uw credit score te berekenen, wordt rekening gehouden met de volgende informatie:

-

betalingsgeschiedenis (35% Van score)

-

totaal bedrag verschuldigd door een individu (30% van score)

-

De lengte van de kredietgeschiedenis (15% van score)

-

nieuwe kredietlijnen (10% van score)

-

De soorten kredietrekeningen zoals autolening, hypotheek, kredietkaarten (10% van de score)

het kredietbureau verzamelt en verstrekt deze informatie aan potentiële kredietverstrekkers en crediteuren.

hoe Creditcards uw Credit Score beïnvloeden

kredietkaarten kunnen u helpen uw credit score te verhogen of te verlagen, afhankelijk van hoe u ze gebruikt:

openen en sluiten van rekeningen

Het openen en behouden van een nieuwe rekening kan helpen om uw credit score te verhogen. Dat komt omdat de betalingsgeschiedenis en nieuwe kredietlijnen worden berekend in uw credit score.

elke keer dat u een creditcard aanvraagt, voert de uitgever een kredietcontrole uit. Dit kan ervoor zorgen dat uw score een paar punten te laten vallen, maar dit is een noodzakelijke hit voor het openen van een nieuwe account. Een groot aantal credit card applicaties binnen een korte periode van tijd kan ervoor zorgen dat uw score nog meer dalen. Het is het beste om uw aantal toepassingen te beperken om dit te voorkomen.

het sluiten van een account betekent dat uw kredietgebruik zal veranderen, wat op zijn beurt mogelijk kan leiden tot een daling van uw credit score. In plaats van een account te sluiten, kunt u proberen de creditcard te snijden of het gebruik ervan te beperken (maar de kredietlijn open te houden).

een hoog saldo dragen

hoe minder u uw krediet gebruikt, hoe meer u uw credit score kunt verhogen / behouden. Herinneren: Het bedrag van de schuld die u draagt kan leiden tot credit scores te stijgen of dalen. Als u betaalt uit uw saldo elke maand, zult u zich geen zorgen te maken over hoge saldi (en uw credit score).

betalingsachterstand

uw betalingsgeschiedenis is een belangrijk onderdeel van uw credit score berekening. Zorg voor tijdige betalingen, omdat eventuele late betalingen worden weerspiegeld in uw kredietrapport en credit score.

soorten kredietkaarten

Er zijn verschillende soorten kaarten die geschikt zijn voor specifieke behoeften. De drie meest voorkomende soorten creditcards omvatten:

beveiligde kredietkaarten

een beveiligde kredietkaart kan een goede kredietopbouwoptie zijn voor personen met geen kredietgeschiedenis of een slecht krediet. Ze zijn ook de makkelijkste creditcard om voor te worden goedgekeurd.

onder deze beveiligde kaartregeling stemt de kaarthouder ermee in om een bepaald bedrag op de kaart te storten voordat ze het gaan gebruiken. Het gestorte bedrag is de kredietlimiet van de kaarthouder. Dit vermindert het risico voor de kaartuitgevende bank, omdat zij een vooruitbetaling kunnen incasseren in het geval de kaarthouder niet kan terugbetalen.

Cash Back Credit Cards

met een cash back credit card kunt u letterlijk ‘cash back’ verdienen voor uw aankopen op maand-of jaarbasis. Cash-back reward cards kunnen bieden tussen 1% tot 5% terug op aankopen (wat betekent dat kaarthouders kunnen verdienen tussen de $1 tot $5 voor elke $100 in rekening gebracht).

Reiskredietkaarten

met een travel rewards-creditcard kunt u maandelijks of jaarlijks punten verdienen voor uw aankopen. Deze punten kunnen worden ingewisseld voor zaken als vliegtickets, hotelverblijven en reiskosten.

het kiezen van de beste creditcard

Met zoveel opties, kan het moeilijk zijn om de juiste creditcard voor u te kiezen. Er zijn echter een paar tips om er een te selecteren:

-

Als u uw krediet opbouwt, kies dan een beveiligde creditcard.

-

Als u van plan bent om een saldo te dragen, kies dan een 0% JKP kaart met een vast JKP na de inleidende aanbieding.

-

Als u een saldooverdracht uitvoert, kies dan een 0% APR-kaart.

-

Als u de kaart elke maand kunt afbetalen, richt u dan op de beloningen die u kunt krijgen.

voor meer tips over het kiezen van de beste creditcard, bekijk ons artikel dat aanbiedingen van creditcards afbreekt.

gerelateerd: Top 5 Rewards creditcards van 2019

Hoe krijg ik een creditcard

u moet minstens 18 jaar oud zijn om een creditcard te krijgen. Hieronder vindt u de basisstappen voor het verkrijgen van een creditcard:

-

Zoek uw credit score op om te zien waar u staat

-

Kies een kaart die de meest voordelige beloningen biedt voor uw levensstijl.

-

vind een introductieaanbieding online die ofwel 0% APR of een geweldige aanmeldingsbonus biedt.

-

Lees alle kredietvoorwaarden om inzicht te krijgen in de kosten, rentetarieven en voordelen.

-

Voltooi een toepassing. U moet een bewijs van inkomen.

-

wacht op goedkeuring. Vraag niet meer creditcards aan totdat u iets hoort.

-

zodra deze is goedgekeurd, kunt u een online account aanmaken met herinneringen zodat u nooit een betaling mist.

hoe Creditcardconsolidatie werkt

Als u een grote kredietkaartschuld heeft, kunt u een kredietkaartconsolidatie-lening overwegen. Wanneer dit gebeurt, zal de kredietgever betalen uit uw credit card schuld en de uitgifte van een nieuwe lening met een vaste maandelijkse betaling en rente. Idealiter is deze rente lager dan uw credit card rente en uw maandelijkse betalingen zijn meer betaalbaar.

een credit card consolidatielening is een geldige optie voor mensen met een overweldigende schuld, maar u wilt misschien eerst een saldooverdracht overwegen.

Wat Is een saldooverdracht?

een overboeking van een saldo is ideaal voor kredietnemers die een saldo op een of meer creditcards hebben (maar die mogelijk uit de schulden proberen te komen). De kaarthouder kan bestaande creditcardsaldi overdragen en consolideren op een transferkaart. Zij kunnen die schuld gedurende een bepaalde periode aflossen tegen een rente van 0%.

gerelateerd: de top 4 Credit Cards voor saldooverdracht voor 2020

een Credit Card kan een geweldig hulpmiddel zijn-bij correct gebruik kan

het gebruik van een credit card uw financiële positie helpen of hinderen. Terwijl u een creditcard kunt gebruiken om een noodsituatie te financieren of te betalen voor een grote aankoop na verloop van tijd, is het belangrijk om een plan om het terug te betalen – en te voorkomen dat grote credit card schuld.

Leave a Reply