Carta di credito

Che cos’è una carta di credito?

Una carta di credito viene emessa da un istituto finanziario che consente di prendere in prestito denaro per effettuare un acquisto. Secondo un recente rapporto Experian, l’americano medio detiene 4 carte di credito. Non solo le carte di credito sono un modo conveniente per le persone a comprare le cose utilizzando fondi presi in prestito, ma sono anche eccellenti per guadagnare premi.

Cosa devi sapere sul pagamento delle carte di credito

Mentre una carta di credito consente a un titolare di acquistare istantaneamente le cose online, al telefono o in un negozio, ci sono conseguenze per non pagare i soldi indietro.

Il titolare della carta deve rimborsare l’istituto di credito

Tu, il mutuatario, dovrai rimborsare tutto ciò che viene acquistato su una carta di credito. Non sono soldi gratis.

Un saldo della carta di credito è l’importo che il titolare della carta deve per acquisti non pagati. Se porti un saldo (il che significa che non paghi l’intero saldo della carta di credito ogni mese), si verificheranno oneri per interessi.

Ci sono due modi per pagare il debito della carta di credito

Non pagare una carta di credito ogni mese può avere effetti disastrosi sulla vostra salute finanziaria. Ti consigliamo di scegliere una delle seguenti opzioni:

-

Paga il tuo saldo per intero e in tempo (entro la data di scadenza della fattura).

-

Portare un saldo pagando meno del saldo totale o il pagamento minimo dovuto.

Esempio di pagamento con carta di credito

Supponiamo che tu applichi e venga approvato per una carta di credito online o tramite la tua banca. Dopo un mese, hai addebitato $1.000 sulla tua nuova carta di credito. La banca ti invierà una fattura per tutti gli acquisti effettuati entro l’ultimo “ciclo di fatturazione” (di solito un periodo di 25-30 giorni).

Scenario 1: Paga per intero e in tempo

Per pagare il saldo per intero e in tempo, devi rimborsare alla banca l’intero $1.000 speso durante l’ultimo ciclo di fatturazione.

Pagare per intero (e in tempo) significa che non sarà necessario pagare spese di interesse o tasse in ritardo, supponendo che non devi debiti passati su quella carta di credito.

Molte carte di credito sono dotate di vantaggi come premi cash-back o punti di viaggio. Pagare per intero ogni mese è il modo migliore per accumulare premi annuali nel tempo e rimanere ancora senza debiti.

Scenario 2: Effettuare il pagamento minimo

La seconda opzione è quella di portare un saldo sulla carta di credito e pagare indietro nel tempo. Per la maggior parte delle persone, questo in genere significa pagare il pagamento minimo dovuto, anche se potrebbe anche significare pagare qualcosa di meno del saldo completo.

Pagare una frazione del totale dovuto per il ciclo di fatturazione significa che incorrerai in addebiti. A meno che non siete su una speciale 0% APR offerta di lancio, interesse si compone sul saldo residuo.

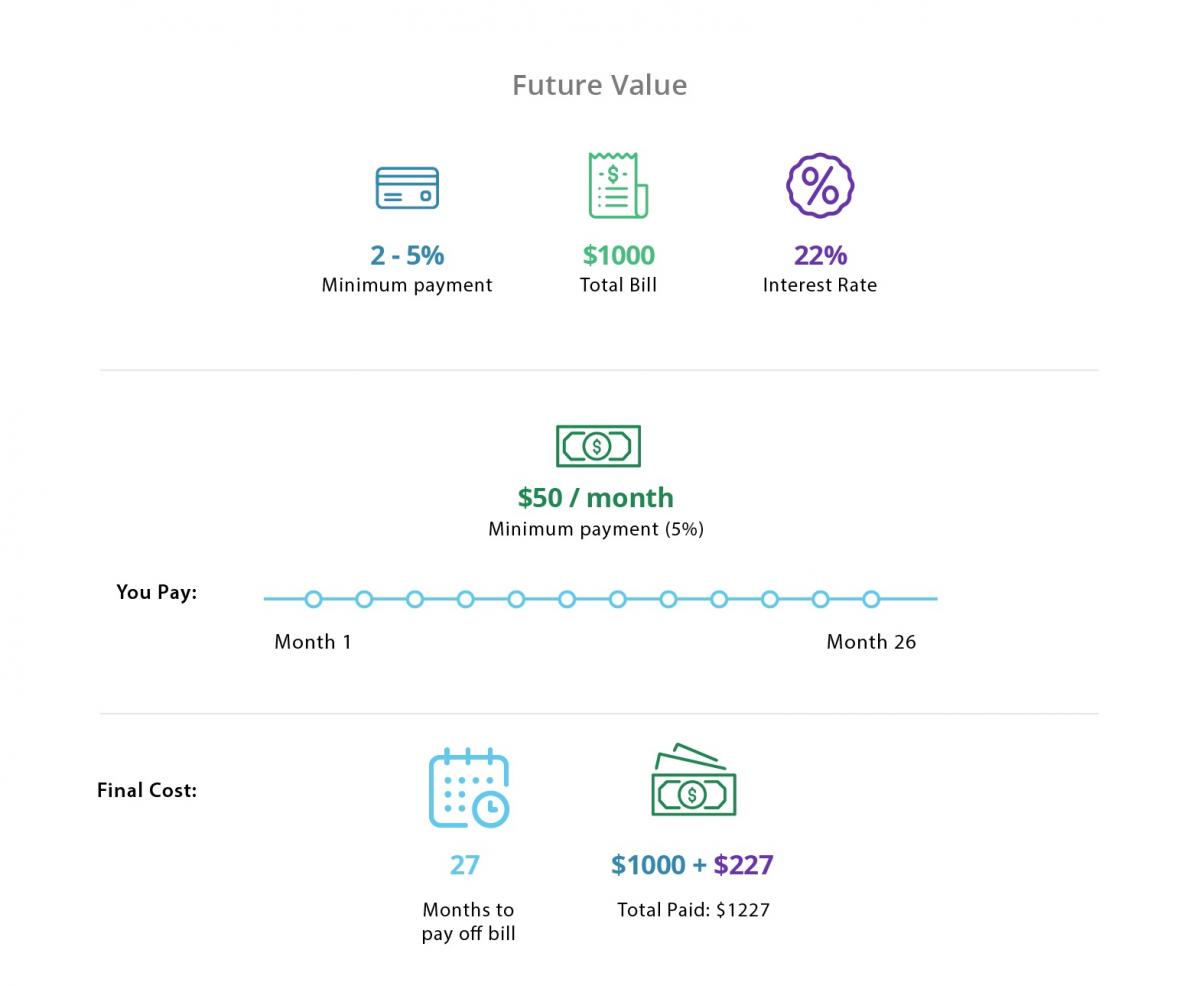

Diciamo che paghi solo il minimo (in genere tra il 2% e il 5%) del conto totale di $1.000. In questo caso, hai pagato $50 (5%) e il tasso di interesse è del 22%. Se si continua a pagare 5 50 ogni mese fino a quando il saldo è pagato, si pagherà anche un ulteriore interest 227,00 in interessi. Questo significa che hai speso $1.000 e pagato indietro $1.227. A questo ritmo, ci vorrebbero circa 26 mesi per pagare completamente la carta.

Per evitare interessi e debiti con carta di credito, è spesso consigliabile pagare il saldo della carta di credito per intero ogni mese (se possibile). Per lo meno, pagare il saldo della carta di credito prima che l’offerta 0% APR va via.

Terminologia della carta di credito Si dovrebbe sapere

Pagare un saldo della carta di credito è solo una responsabilità di un titolare di credito: È anche il lavoro del mutuatario di conoscere alcuni termini della carta di credito.

Che cos’è un limite di credito?

Le carte di credito ti concedono una specifica somma di denaro che puoi prendere in prestito durante un determinato periodo. Questo è chiamato il limite di credito. Il limite di credito è predeterminato dall’emittente della carta, in base al punteggio di credito del titolare della carta e la storia di credito.

Che cosa determina il tasso di interesse della carta di credito (ad esempio APR)?

Il tasso di interesse per le carte di credito varia in genere tra il 10% al 25%, ma può essere ancora di più.

Il punteggio di credito e la storia di credito di un individuo influenzano il tasso di interesse della carta di credito o il tasso annuo effettivo globale (TAEG). In generale, più alto è il punteggio di credito, il TAEG inferiore si può beneficiare.

I tassi di interesse non sono scolpiti nella pietra. Istituti di credito possono aumentare il TAEG se il punteggio di credito di un mutuatario peggiora o se i tassi di interesse nazionali aumentano. Molti emittenti di carte offrono introduttivo 0% APR offre per un periodo di tempo per incentivare l’uso della carta di credito. Questi restituiranno in seguito un tasso di interesse molto più alto.

Quali spese e commissioni hanno le carte di credito?

Oltre agli interessi per il trasporto di un saldo, molte carte di credito hanno anche le seguenti commissioni:

-

Una commissione annuale

-

Commissioni di pagamento tardivo

-

Commissioni per superare il limite di credito

-

Commissioni di anticipo in contanti e,

-

Commissioni di conversione>

Correlati: 6 passi per evitare le tasse di ritardo della carta di credito

Per evitare spiacevoli sorprese, è importante che il titolare della carta legga e comprenda la dichiarazione di divulgazione dell’emittente.

Nozioni di base punteggio di credito

Punteggi di credito vanno da 300 a 850. Più alto è il punteggio di una persona, più sono meritevoli di credito. Secondo Experian, un buon punteggio di credito è 700 o superiore. Un punteggio di credito eccellente sarebbe considerato nulla sopra 800. I mutuatari con questo tipo di punteggio di credito sono più propensi a qualificarsi per le migliori offerte di carta di credito.

Per calcolare il tuo punteggio di credito, le seguenti informazioni viene preso in considerazione:

-

la storia di Pagamento (35% del punteggio)

-

importo Totale dovuto da parte di un individuo (30% del punteggio)

-

La lunghezza della storia di credito (15% del punteggio)

-

Nuove linee di credito (10% del punteggio)

-

I tipi di conti di credito auto prestiti, mutui, carte di credito (10% del punteggio)

Il credit bureau raccoglie e fornisce informazioni per i potenziali finanziatori e creditori.

Come le carte di credito influenzano il tuo punteggio di credito

Le carte di credito possono aiutarti ad aumentare o abbassare il tuo punteggio di credito, a seconda di come le usi:

Aprire e chiudere account

Aprire un nuovo account e mantenerlo in regola può aiutare ad aumentare il tuo punteggio di credito. Questo perché la cronologia dei pagamenti e le nuove linee di credito sono calcolate nel tuo punteggio di credito.

Ogni volta che si applica per una carta di credito, l’emittente eseguirà un controllo del credito. Questo può causare il tuo punteggio a cadere un paio di punti, ma questo è un colpo necessario per l’apertura di qualsiasi nuovo account. Un gran numero di applicazioni di carta di credito entro un breve periodo di tempo può causare il tuo punteggio a cadere ancora di più. È meglio limitare il numero di applicazioni per evitare questo.

Chiusura di un account significa che l’utilizzo del credito cambierà, che a sua volta può eventualmente causare il tuo punteggio di credito a cadere. Invece di chiudere un account, puoi provare a tagliare la carta di credito o limitarne l’uso (ma mantenendo aperta la linea di credito).

Portando un alto equilibrio

Meno si utilizza il credito, più è possibile aumentare/mantenere il tuo punteggio di credito. Ricordare: La quantità di debito si portano può causare punteggi di credito a salire o scendere. Se si paga il saldo ogni mese, non dovrete preoccuparvi di alti saldi (e il tuo punteggio di credito).

Effettuare pagamenti in ritardo

La cronologia dei pagamenti è una parte importante del calcolo del punteggio di credito. Mantenere i pagamenti in tempo perché eventuali ritardi nei pagamenti si riflettono nel vostro rapporto di credito e punteggio di credito.

Tipi di carte di credito

Esistono diversi tipi di carte adatte a esigenze specifiche. I tre tipi più comuni di carte di credito includono:

Carte di credito garantite

Una carta di credito garantita può essere una buona opzione di credito-building per quelli con zero storia di credito o di credito poveri. Sono anche la carta di credito più facile da approvare.

In base a questo accordo sulla carta protetta, il titolare della carta accetta di depositare un determinato importo nella carta prima di iniziare a utilizzarla. L’importo depositato è il limite di credito del titolare della carta. Ciò riduce il rischio per la banca emittente della carta in quanto può raccogliere un deposito anticipato nel caso in cui il titolare della carta non possa rimborsare.

Cash Back Carte di credito

Con una carta di credito cash back, si può letteralmente guadagnare ‘cash back’ per i vostri acquisti su base mensile o annuale. Le carte premio cash-back possono offrire tra l ‘ 1% e il 5% sugli acquisti (il che significa che i titolari di carta potrebbero guadagnare tra $1 e 5 5 per ogni charged 100 addebitato).

Carte di credito di viaggio

Una carta di credito travel rewards ti consente di guadagnare punti per i tuoi acquisti su base mensile o annuale. Questi punti possono essere riscattati per cose come biglietti aerei, soggiorni in hotel e spese di viaggio.

Scegliere la migliore carta di credito

Con così tante opzioni, può essere difficile scegliere la carta di credito giusta per te. Ci sono alcuni suggerimenti, tuttavia, per selezionarne uno:

-

Se stai costruendo il tuo credito, scegli una carta di credito protetta.

-

Se hai intenzione di portare un saldo, scegli una carta APR 0% con un APR fisso dopo l’offerta introduttiva.

-

Se stai effettuando un trasferimento del saldo, scegli una carta APR 0%.

-

Se puoi pagare la carta ogni mese, concentrati sui premi che puoi ottenere.

Per ulteriori suggerimenti su come scegliere la migliore carta di credito, consulta il nostro articolo che analizza le offerte di carte di credito.

Correlati: Top 5 Rewards Carte di credito del 2019

Come ottenere una carta di credito

Devi avere almeno 18 anni per ottenere una carta di credito. Di seguito sono riportati i passaggi fondamentali per ottenere una carta di credito:

-

Cerca il tuo punteggio di credito per vedere dove ti trovi

-

Scegli una carta che offre i premi più vantaggiosi per il tuo stile di vita.

-

Trova un’offerta introduttiva online che offre 0% APR o un grande bonus di iscrizione.

-

Leggi tutti i termini e le condizioni di credito per comprendere le commissioni, i tassi di interesse e i benefici.

-

Completa un’applicazione. Sarà necessario fornire la prova di reddito.

-

Attendere l’approvazione. Non applicare per più carte di credito fino a quando non si sente indietro.

-

Una volta approvato, impostare un account online con promemoria in modo da non perdere mai un pagamento.

Come funziona il consolidamento della carta di credito

Se siete in debito maggiore carta di credito, si potrebbe prendere in considerazione un prestito di consolidamento della carta di credito. Quando questo accade, il creditore pagherà il debito della carta di credito ed emettere un nuovo prestito con un pagamento mensile fisso e tasso di interesse. Idealmente, questo tasso di interesse è inferiore ai tassi di interesse della carta di credito e i pagamenti mensili sono più convenienti.

Un prestito di consolidamento della carta di credito è un’opzione valida per quelli con debito schiacciante, ma si può prendere in considerazione un trasferimento di equilibrio prima.

Che cos’è un trasferimento di equilibrio?

Un trasferimento di equilibrio è ideale per i mutuatari che trasportano un equilibrio su una o più carte di credito (ma che possono essere cercando di uscire del debito). Il titolare della carta può trasferire e consolidare i saldi delle carte di credito esistenti su una carta di trasferimento del saldo. Essi possono essere in grado di rimborsare quel debito a 0% di interesse per un periodo di tempo.

Correlati: Le prime 4 carte di credito di trasferimento di equilibrio per il 2020

Una carta di credito può essere un ottimo strumento – Se usato correttamente

Utilizzando una carta di credito può aiutare o ostacolare la vostra posizione finanziaria. Mentre è possibile utilizzare una carta di credito per finanziare un’emergenza o pagare per un grande acquisto nel tempo, è importante avere un piano per ripagarlo – ed evitare il debito della carta di credito.

Leave a Reply