cartão de crédito

O que é um cartão de crédito?

um cartão de crédito é emitido por uma instituição financeira que lhe permite pedir dinheiro emprestado para fazer uma compra. De acordo com um recente relatório da Experian, o americano médio detém 4 cartões de crédito. Não só os cartões de crédito são uma maneira conveniente para as pessoas comprarem coisas usando fundos emprestados, mas também são excelentes para ganhar recompensas.

o que você precisa saber sobre o pagamento de cartões de crédito

enquanto um cartão de crédito permite que um titular de cartão para comprar instantaneamente coisas on-line, no telefone, ou em uma loja, há consequências para não pagar o dinheiro de volta.

o titular do cartão deve pagar à instituição de crédito de volta

você, o mutuário, terá de pagar tudo o que é comprado em um cartão de crédito. Não é dinheiro de graça.um saldo de cartão de crédito é o montante que o titular do cartão deve por compras não pagas. Se você carrega um saldo (o que significa que você não paga o saldo total do cartão de crédito fora de cada mês), os encargos de juros ocorrerão. há duas maneiras de pagar a dívida do seu cartão de crédito.não pagar um cartão de crédito todos os meses pode ter efeitos desastrosos na sua saúde financeira. Você vai querer escolher uma das opções abaixo:

-

pagar o seu saldo na totalidade e na hora (na data de vencimento da fatura).o saldo é contabilizado mediante pagamento inferior ao saldo total ou ao pagamento mínimo devido.

exemplo de pagamento com cartão de crédito

digamos que você se aplica e é aprovado para um cartão de crédito online ou através do seu banco. Depois de um mês, cobraste mil dólares no teu novo cartão de crédito. O banco lhe enviará uma fatura para todas as compras que você fez dentro do mais recente “ciclo de faturação” (geralmente um período de 25-30 dias).

Cenário 1: pagar na totalidade e no tempo

para pagar o seu saldo na totalidade e no tempo, você reembolsaria ao banco a totalidade de $1.000 que gastou durante o último ciclo de faturação.

pagar na totalidade (e no tempo) significa que você não precisará pagar juros ou taxas de atraso, assumindo que você não deve quaisquer dívidas passadas sobre esse cartão de crédito. muitos cartões de crédito vêm com regalias como recompensas em dinheiro ou pontos de viagem. O pagamento integral a cada mês é a melhor maneira de acumular recompensas anuais ao longo do tempo e ainda permanecer livre de dívidas.

Cenário 2: Fazer o pagamento mínimo

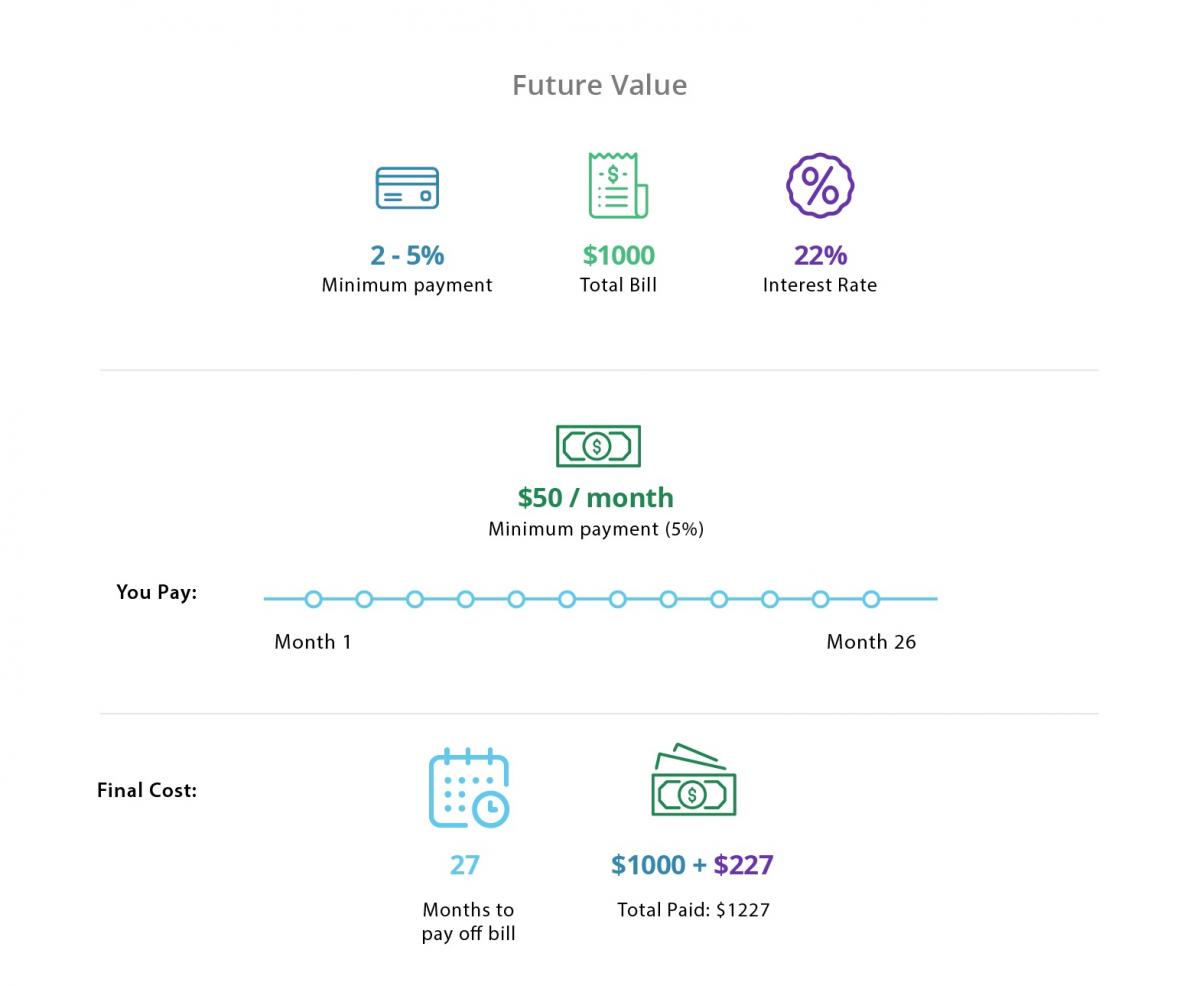

a segunda opção é carregar um saldo no seu cartão de crédito e pagá-lo de volta ao longo do tempo. Para a maioria das pessoas, isso normalmente significa pagar o pagamento mínimo devido, embora também poderia significar pagar qualquer coisa menos do que o saldo total. pagar uma fração do total devido para o ciclo de faturação significa que você vai incorrer em encargos. A menos que você esteja em uma oferta introdutória especial 0% APR, os juros serão compostos no saldo restante. digamos que só paga o mínimo (normalmente entre 2% e 5%) da conta total de $1.000. Neste caso, você pagou $ 50 (5%) e a taxa de juros é de 22%. Se você continuar a pagar $ 50 por mês até que o saldo seja pago, você também vai pagar um adicional $227,00 em juros. Isso significa que gastou $1.000 e pagou $1.227. A este ritmo, levaria cerca de 26 meses para pagar totalmente o cartão.

para evitar juros e dívidas de cartão de crédito, é frequentemente aconselhável pagar o saldo total do seu cartão de crédito a cada mês (se possível). No mínimo, pague o saldo do seu cartão de crédito antes que a oferta de 0% APR desapareça.

terminologia de cartão de crédito você deve saber

pagar um saldo de cartão de crédito é apenas uma responsabilidade de um titular de crédito: é também o trabalho do mutuário para saber certos termos de cartão de crédito. o que é um limite de crédito? os cartões de crédito concedem-lhe uma quantidade específica de dinheiro que pode pedir emprestado durante um determinado período. Isto é chamado de limite de crédito. O limite de crédito é pré-determinado pelo emissor do cartão, com base na pontuação de crédito e no histórico de crédito do titular do cartão. o que determina a taxa de juro do cartão de crédito (TAEG)?

a taxa de juro para os cartões de crédito varia tipicamente entre 10% e 25%, mas pode ser ainda mais. a pontuação de crédito e o histórico de crédito de um indivíduo influenciam a taxa de juro do cartão de crédito ou a taxa percentual anual (APR). Geralmente, quanto maior for a sua pontuação de crédito, menor será a APR para a qual poderá qualificar-se.as taxas de juro não são fixas. Os mutuantes podem aumentar a TAEG se a pontuação de crédito de um mutuário piorar ou se as taxas de juro nacionais aumentarem. Muitos emitentes de cartões oferecem introdução 0% APR oferece por um período de tempo para incentivar o uso de cartão de crédito. Estes retornarão mais tarde uma taxa de juros muito mais elevada.que Encargos E Taxas têm os cartões de crédito? para além dos juros de mora, muitos cartões de crédito também têm as seguintes taxas: taxas de pagamento em atraso por ultrapassarem o limite de crédito relacionadas: 6 passos para evitar taxas de atraso no cartão de crédito

para evitar surpresas desagradáveis, é importante que o titular do cartão leia e compreenda a declaração de divulgação do emitente.

Basic score Basics

Credit scores range from 300 to 850. Quanto maior a pontuação de uma pessoa, mais digno de crédito eles são. De acordo com a Experian, uma boa pontuação de crédito é de 700 ou mais. Uma excelente Pontuação de crédito seria considerada qualquer coisa acima de 800. Mutuários com este tipo de pontuação de crédito são mais susceptíveis de se qualificar para as melhores ofertas de cartão de crédito.

Para calcular a sua pontuação de crédito, as informações seguintes são tomadas em conta:

-

histórico de Pagamentos (35% da pontuação)

-

valor Total devido por um indivíduo (30% da pontuação)

-

O comprimento de histórico de crédito (15% da pontuação)

-

Novas linhas de crédito (10% da pontuação)

-

Os tipos de contas de crédito, tais como, auto empréstimo, hipoteca, cartões de crédito (10% da pontuação)

O bureau de crédito, recolhe e fornece informações para potenciais financiadores e credores.

como os cartões de crédito afectam a sua pontuação de crédito

os cartões de crédito podem ajudá-lo a aumentar ou a baixar a sua pontuação de crédito, dependendo da forma como os utiliza:

abrir e fechar contas

abrir uma nova conta e mantê-la em boa posição pode ajudar a aumentar a sua pontuação de crédito. Isso é porque o histórico de pagamentos e novas linhas de crédito são calculados em sua pontuação de crédito.

cada vez que você se candidatar a um cartão de crédito, o emitente irá executar uma verificação de crédito. Isso pode fazer com que sua pontuação para cair alguns pontos, mas este é um hit necessário para abrir QUALQUER conta nova. Um grande número de aplicações de cartão de crédito dentro de um curto período de tempo pode fazer com que a sua pontuação para cair ainda mais. É melhor limitar o seu número de aplicações para evitar isso.

fechar uma conta significa que a sua utilização de crédito irá mudar, o que, por sua vez, pode possivelmente fazer com que a sua pontuação de crédito para cair. Em vez de fechar uma conta, você pode tentar cortar o cartão de crédito ou restringir o seu uso (mas mantendo a linha de crédito aberto).

carregando um saldo elevado

quanto menos utilizar o seu crédito, mais poderá obter/manter a sua pontuação de crédito. Lembrar: O montante da dívida que você carrega pode fazer com que as pontuações de crédito subam ou caiam. Se você pagar o seu saldo a cada mês, você não terá que se preocupar com altos saldos (e sua pontuação de crédito).

fazer pagamentos tardios

o seu histórico de pagamentos é uma parte importante do seu cálculo de pontuação de crédito. Mantenha os pagamentos em tempo real porque quaisquer pagamentos em atraso são refletidos em seu relatório de crédito e pontuação de crédito.

tipos de cartões de crédito

Existem vários tipos de cartões adequados a necessidades específicas. Os três tipos mais comuns de cartões de crédito incluem: um cartão de crédito garantido pode ser uma boa opção de construção de crédito para aqueles com histórico de crédito zero ou crédito pobre. São também o cartão de crédito mais fácil de ser aprovado.o titular do cartão concorda em Depositar uma determinada quantia no cartão antes de começar a usá-lo. O montante depositado é o limite de crédito do titular do cartão. Isso reduz o risco para o banco emissor do cartão, pois eles podem coletar um depósito adiantado no caso do titular do cartão não pode reembolsar. com um cartão de crédito, você pode literalmente ganhar “dinheiro de volta” para suas compras em uma base mensal ou anual. Cartões de recompensa em dinheiro podem oferecer entre 1% a 5% de volta em compras (o que significa que os titulares de cartões podem ganhar entre $1 a $5 por cada $100 cobrado).

cartões de crédito de viagem

um cartão de crédito recompensa viagens permite-lhe ganhar pontos para as suas compras numa base mensal ou anual. Estes pontos podem ser resgatados por coisas como bilhetes de avião, estadias de hotel e despesas de viagem.

escolher o melhor cartão de crédito

com tantas opções, pode ser difícil escolher o cartão de crédito certo para você. Existem algumas dicas, no entanto, para selecionar uma:

-

Se você está construindo o seu crédito, Escolha um cartão de crédito seguro.se planeia transportar um saldo, escolha um cartão Abr de 0% com um APR fixo após a oferta introdutória. se estiver a fazer uma transferência de saldo, escolha um cartão Abr de 0%.se puder pagar o cartão todos os meses, concentre-se nas recompensas que pode ganhar.

para mais dicas sobre a escolha do melhor cartão de crédito, confira o nosso artigo que quebra ofertas de cartão de crédito. relacionado com

: As 5 melhores recompensas para cartões de crédito de 2019

Como obter um cartão de crédito

você deve ter pelo menos 18 anos de idade para obter um cartão de crédito. Abaixo estão os passos básicos para obter um cartão de crédito:

-

procure a sua pontuação de crédito para ver onde está

-

escolha um cartão que ofereça as recompensas mais benéficas para o seu estilo de vida. encontre uma oferta introdutória online que ofereça 0% APR ou um grande bónus de inscrição.Leia todos os Termos e condições de crédito para entender as taxas, taxas de juros e benefícios. completar uma aplicação. Você terá que fornecer prova de renda.

-

espere pela aprovação. Não se candidate a mais cartões de crédito até receber resposta.

-

Uma Vez aprovado, crie uma conta online com chamadas de atenção para que nunca perca um pagamento.

como a consolidação do cartão de crédito funciona

Se você está em grande dívida do cartão de crédito, você pode estar considerando um empréstimo de consolidação do cartão de crédito. Quando isso acontecer, o mutuante vai pagar a dívida do seu cartão de crédito e emitir um novo empréstimo com um pagamento mensal fixo e taxa de juros. Idealmente, esta taxa de juro é inferior às taxas de juros do seu cartão de crédito e os seus pagamentos mensais são mais acessíveis.

um empréstimo de consolidação de cartão de crédito é uma opção válida para aqueles com dívida esmagadora, mas você pode querer considerar uma transferência de saldo primeiro. o que é uma transferência de saldo?

uma transferência de saldo é ideal para os mutuários que carregam um saldo em um ou mais cartões de crédito (mas que podem estar tentando sair da dívida). O titular do cartão pode transferir e consolidar os saldos de cartões de crédito existentes para um cartão de transferência de saldo. Podem ser capazes de reembolsar essa dívida a 0% de juros por um período de tempo. relacionado: Os 4 Melhores cartões de crédito de transferência de saldo para 2020

um cartão de crédito pode ser uma grande ferramenta – quando usado corretamente

usando um cartão de crédito pode ajudar ou dificultar a sua posição financeira. Enquanto você pode usar um cartão de crédito para financiar uma emergência ou pagar por uma grande compra ao longo do tempo, é importante ter um plano para pagá – lo de volta-e evitar a grande dívida de cartão de crédito.

Leave a Reply