kreditkort

Vad är ett kreditkort?

ett kreditkort utfärdas av ett finansiellt institut som låter dig låna pengar för att göra ett köp. Enligt en färsk Experian rapport, Den genomsnittliga amerikanska innehar 4 kreditkort. Kreditkort är inte bara ett bekvämt sätt för människor att köpa saker med lånade medel, men de är också utmärkta för att tjäna belöningar.

vad du behöver veta om att betala kreditkort

medan ett kreditkort tillåter en kortinnehavare att omedelbart köpa saker online, i telefon eller i en butik, det finns konsekvenser för att inte betala tillbaka pengar.

kortinnehavaren måste betala låneinstitutet tillbaka

Du, låntagaren, måste betala tillbaka allt som köps på ett kreditkort. Det är inte gratis pengar.

ett kreditkortsaldo är det belopp som kortinnehavaren är skyldig för obetalda köp. Om du har ett saldo (vilket innebär att du inte betalar hela kreditkortsbalansen varje månad) kommer räntekostnader att uppstå.

det finns två sätt att betala av ditt kreditkort skuld

inte betala av ett kreditkort varje månad kan ha katastrofala effekter på din ekonomiska hälsa. Du kommer att vilja välja ett av alternativen nedan:

-

betala ditt saldo i sin helhet och i tid (vid fakturans förfallodatum).

-

bär ett Saldo genom att betala mindre än hela saldot eller minsta betalning.

Kreditkortsbetalningsexempel

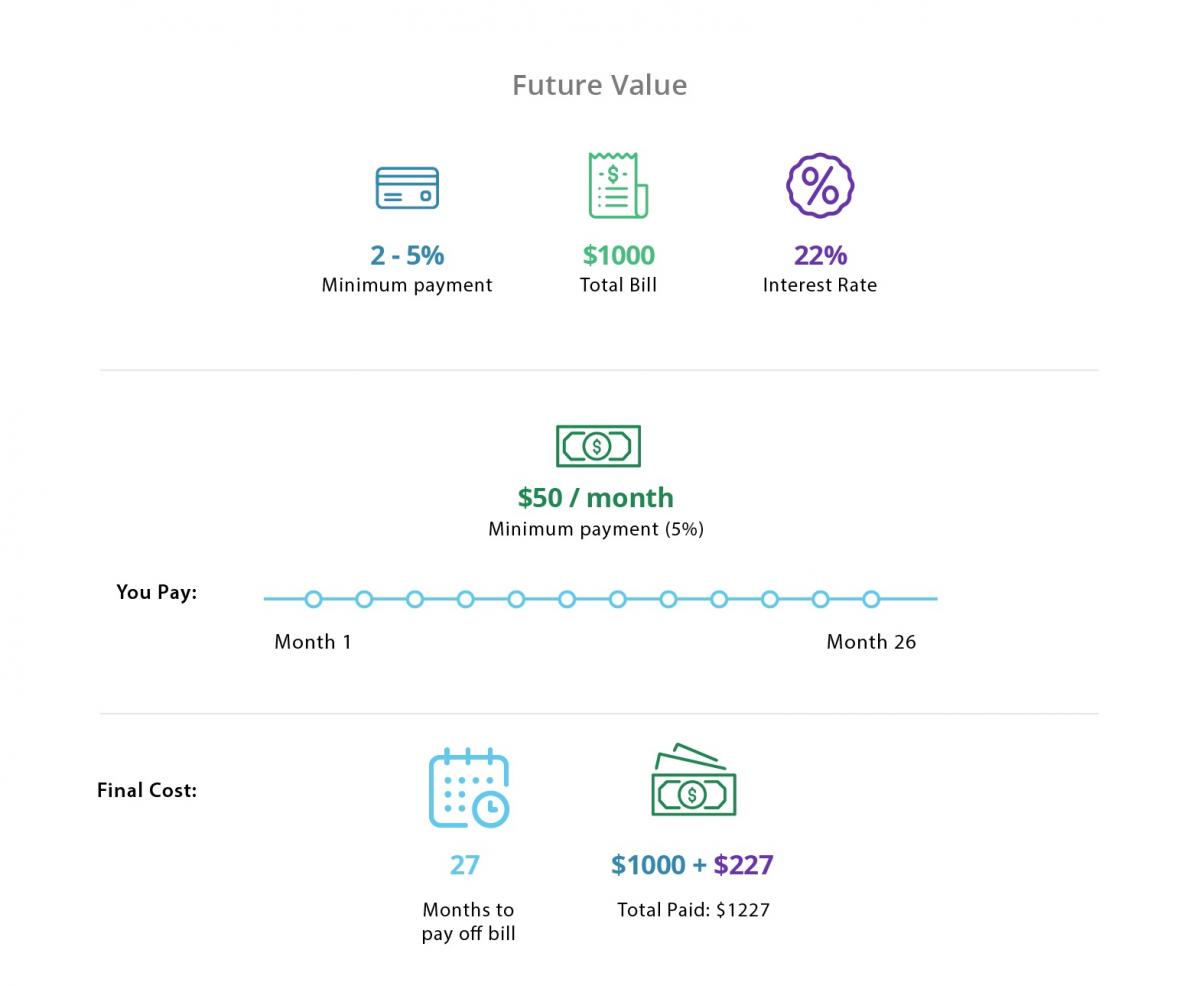

låt oss säga att du ansöker och blir godkänd för ett kreditkort online eller via din bank. Efter en månad har du debiterat $1000 på ditt nya kreditkort. Banken skickar dig en faktura för alla inköp du gjort inom den senaste ”faktureringscykeln” (vanligtvis en 25-30 dagarsperiod).

Scenario 1: Betala i sin helhet och i tid

för att betala ditt saldo i sin helhet och i tid skulle du återbetala banken hela $1,000 du spenderade under den senaste faktureringscykeln. betala i sin helhet (och i tid) betyder att du inte behöver betala räntekostnader eller sena avgifter, förutsatt att du inte är skyldig några tidigare skulder på det kreditkortet.

många kreditkort kommer med förmåner som cash-back belöningar eller resepoäng. Betala i sin helhet varje månad är det bästa sättet att rack upp årliga belöningar över tiden och fortfarande skuldfri.

Scenario 2: Gör minsta betalning

det andra alternativet är att bära ett saldo på ditt kreditkort och betala tillbaka det över tiden. För de flesta innebär detta vanligtvis att betala minsta betalning, även om det också kan innebära att betala något mindre än hela saldot. att betala en bråkdel av den totala skulden för faktureringscykeln innebär att du kommer att ådra dig avgifter. Om du inte är på en speciell 0% APR introduktionserbjudande, ränta kommer förening på återstående balans.

låt oss säga att du bara betalar det lägsta (vanligtvis mellan 2% och 5%) av den totala fakturan på $1,000. I det här fallet betalade du $50 (5%) och räntan är 22%. Om du fortsätter att betala $50 varje månad tills saldot betalas ut betalar du också ytterligare $227.00 i ränta. Det betyder att du spenderade $1,000 och betalade tillbaka $1,227. I denna takt skulle det ta ungefär 26 månader att fullt ut betala av kortet.

för att undvika ränta och kreditkortsskuld är det ofta lämpligt att betala ditt kreditkortsaldo i sin helhet varje månad (om möjligt). Åtminstone betala av ditt kreditkortsaldo innan 0% APR-erbjudandet försvinner.

kreditkort terminologi du bör veta

betala av ett kreditkort balans är bara ett ansvar för en kreditinnehavare: det är också låntagarens jobb att veta vissa kreditkort villkor.

Vad är en kreditgräns?

kreditkort ger dig en viss summa pengar du kan låna under en viss period. Detta kallas kreditgränsen. Kreditgränsen bestäms i förväg av kortutgivaren, baserat på kortinnehavarens kreditpoäng och kredithistoria.

Vad bestämmer kreditkortsräntan (dvs. APR)?

räntan för kreditkort varierar vanligtvis mellan 10% till 25% men kan vara ännu mer.

en individs kreditpoäng och kredithistoria påverkar kreditkortets ränta eller årliga procentsats (APR). Generellt, ju högre din kredit värdering, lägre APR du kan kvalificera sig för.

räntorna är inte i sten. Långivare kan höja april om låntagarens kreditpoäng förvärras eller om nationella räntor stiger. Många kortutgivare erbjuder inledande 0% APR-erbjudanden under en tid för att stimulera kreditkortsanvändning. Dessa kommer senare att ge en mycket högre ränta.

vilka avgifter och avgifter har Kreditkort?

förutom räntekostnader för att bära ett saldo har många kreditkort också följande avgifter:

-

en årlig avgift

-

sena betalningsavgifter

-

avgifter för att gå över kreditgränsen

-

Kontantförskottsavgifter och

-

valutaomvandlingsavgifter

relaterat: 6 steg för att undvika förseningsavgifter för kreditkort

för att undvika obehagliga överraskningar är det viktigt för kortinnehavaren att läsa och förstå emittentens upplysningsförklaring.

grunderna för kreditpoäng

kreditpoäng varierar från 300 till 850. Ju högre en persons poäng, desto mer kreditvärdig är de. Enligt Experian är en bra kreditpoäng 700 eller högre. En utmärkt kreditpoäng skulle betraktas som allt över 800. Låntagare med denna typ av kredit värdering är mer benägna att kvalificera sig för de bästa kreditkort erbjudanden.

för att beräkna din kreditpoäng beaktas följande information:

-

betalningshistorik (35% av poängen)

-

totalt belopp som är skyldigt av en individ (30% av poängen)

-

längden på kredithistoriken (15% av poängen)

-

nya kreditlinjer (10% av poängen)

-

de typer av kreditkonton som auto lån, inteckning, kreditkort (10% av poängen)

kreditbyrån samlar in och ger denna information till potentiella långivare och borgenärer.

Hur kreditkort påverkar din kreditpoäng

kreditkort kan hjälpa dig att höja eller sänka din kreditpoäng, beroende på hur du använder dem:

öppna och stänga konton

öppna ett nytt konto och hålla det i gott skick kan hjälpa till att höja din kreditpoäng. Det beror på att betalningshistorik och nya kreditlinjer beräknas till din kreditpoäng.

varje gång du ansöker om ett kreditkort kommer emittenten att göra en kreditkontroll. Detta kan få din poäng att släppa några poäng men det här är en nödvändig hit för att öppna ett nytt konto. Ett stort antal kreditkort applikationer inom en kort tidsperiod kan orsaka din poäng att sjunka ännu mer. Det är bäst att begränsa ditt antal applikationer för att undvika detta. att stänga ett konto innebär att ditt kreditutnyttjande kommer att förändras, vilket i sin tur kan leda till att din kreditpoäng sjunker. Istället för att stänga ett konto kan du försöka skära upp kreditkortet eller begränsa användningen (men hålla kreditlinjen öppen).

bär en hög balans

ju mindre du använder din kredit, desto mer kan du höja / behålla din kredit värdering. Ihåg: Mängden skuld du bär kan orsaka kredit poäng att stiga eller falla. Om du betalar av ditt saldo varje månad behöver du inte oroa dig för höga saldon (och din kreditpoäng).

göra sena betalningar

din betalningshistorik är en stor del av din kredit värdering beräkning. Behåll betalningar i tid eftersom eventuella sena betalningar återspeglas i din kreditrapport och kreditpoäng.

typer av kreditkort

det finns flera typer av kort som passar specifika behov. De tre vanligaste typerna av kreditkort inkluderar:

säkrade kreditkort

ett säkert kreditkort kan vara ett bra kreditbyggnadsalternativ för dem med noll kredithistoria eller dålig kredit. De är också det enklaste kreditkortet att godkännas för.

under detta säkrade kortarrangemang samtycker kortinnehavaren till att sätta in ett visst belopp på kortet innan de börjar använda det. Det insatta beloppet är kortinnehavarens kreditgräns. Detta minskar risken för den kortutgivande banken eftersom de kan samla in en insättning i förväg om kortinnehavaren inte kan betala tillbaka.

Cash Back Credit Cards

med ett cash back – kreditkort kan du bokstavligen tjäna ’cash back’ för dina inköp varje månad eller år. Cash-back belöning kort kan erbjuda mellan 1% till 5% tillbaka på inköp (vilket innebär kortinnehavare kan tjäna mellan $1 till $5 för varje $100 debiteras).

resekreditkort

ett resebelöningskreditkort gör att du kan tjäna poäng för dina inköp varje månad eller år. Dessa poäng kan lösas in för saker som flygbiljetter, hotellvistelser och resekostnader.

välja det bästa kreditkortet

Med så många alternativ kan det vara svårt att välja rätt kreditkort för dig. Det finns dock några tips för att välja ett:

-

om du bygger din kredit väljer du ett säkert kreditkort.

-

om du planerar att bära ett saldo, välj ett 0% APR-kort med en fast APR efter introduktionserbjudandet.

-

om du gör en balansöverföring väljer du ett 0% APR-kort.

-

om du kan betala av kortet varje månad, fokusera på de belöningar du kan få.

för fler tips om hur du väljer det bästa kreditkortet, kolla in vår artikel som bryter ner kreditkortserbjudanden.

relaterad: Topp 5 belöningar kreditkort 2019

Hur får man ett kreditkort

Du måste vara minst 18 år för att få ett kreditkort. Nedan följer de grundläggande stegen för att få ett kreditkort:

-

slå upp din kreditpoäng för att se var du står

-

Välj ett kort som erbjuder de mest fördelaktiga belöningarna för din livsstil.

-

hitta ett introduktionserbjudande online som erbjuder antingen 0% APR eller en bra registreringsbonus.

-

Läs alla kreditvillkor för att förstå avgifter, räntor och förmåner.

-

fyll i en ansökan. Du måste tillhandahålla bevis på inkomst.

-

vänta på godkännande. Ansök inte om fler kreditkort förrän du hör tillbaka.

-

När du har godkänt, skapa ett onlinekonto med påminnelser så att du aldrig missar en betalning.

Hur kreditkort konsolidering fungerar

Om du är i stora kreditkort skuld, kanske du överväger ett kreditkort konsolidering lån. När detta händer kommer långivaren att betala av din kreditkortsskuld och utfärda ett nytt lån med en fast månadsbetalning och ränta. Helst är denna ränta lägre än dina kreditkortsräntor och dina månatliga betalningar är billigare.

ett kreditkortskonsolideringslån är ett giltigt alternativ för dem med överväldigande skuld, men du kanske vill överväga en balansöverföring först.

Vad är en balansöverföring?

en balansöverföring är idealisk för låntagare som har en balans på ett eller flera kreditkort (men som kanske försöker komma ur skulden). Kortinnehavaren kan överföra och konsolidera befintliga kreditkortsaldon till ett balansöverföringskort. De kanske kan återbetala den skulden till 0% ränta under en tidsperiod.

relaterad: Top 4 Balance Transfer kreditkort för 2020

ett kreditkort kan vara ett bra verktyg – när det används korrekt

med ett kreditkort kan antingen hjälpa eller hindra din ekonomiska ställning. Medan du kan använda ett kreditkort för att finansiera en nödsituation eller betala för ett stort köp över tid, är det viktigt att ha en plan för att betala tillbaka det – och undvika stora kreditkortsskulder.

Leave a Reply