Carte de crédit

Qu’est-ce qu’une Carte de crédit?

Une carte de crédit est émise par une institution financière qui vous permet d’emprunter de l’argent pour effectuer un achat. Selon un récent rapport d’Experian, l’Américain moyen détient 4 cartes de crédit. Non seulement les cartes de crédit sont un moyen pratique pour les gens d’acheter des choses en utilisant des fonds empruntés, mais elles sont également excellentes pour gagner des récompenses.

Ce que vous devez savoir sur le paiement par carte de crédit

Bien qu’une carte de crédit permette à un titulaire de carte d’acheter instantanément des choses en ligne, au téléphone ou dans un magasin, il y a des conséquences à ne pas rembourser.

Le Titulaire de la Carte doit Rembourser l’Établissement de prêt

Vous, l’emprunteur, devrez rembourser tout ce qui est acheté sur une carte de crédit. Ce n’est pas de l’argent gratuit.

Un solde de carte de crédit est le montant que le titulaire de la carte doit pour des achats impayés. Si vous avez un solde (ce qui signifie que vous ne payez pas la totalité du solde de votre carte de crédit chaque mois), des frais d’intérêt seront facturés.

Il existe deux façons de rembourser votre dette de carte de crédit

Ne pas rembourser une carte de crédit chaque mois peut avoir des effets désastreux sur votre santé financière. Vous voudrez choisir l’une des options ci-dessous:

-

Payez votre solde en totalité et à temps (à la date d’échéance de la facture).

-

Portez un solde en payant moins que le solde total ou le paiement minimum dû.

Exemple de paiement par carte de crédit

Supposons que vous demandiez et que vous soyez approuvé pour une carte de crédit en ligne ou par l’intermédiaire de votre banque. Après un mois, vous avez facturé 1 000 $ sur votre nouvelle carte de crédit. La banque vous enverra une facture pour tous les achats que vous avez effectués au cours du dernier « cycle de facturation » (généralement une période de 25 à 30 jours).

Scénario 1: Payer en totalité et à temps

Pour payer votre solde en totalité et à temps, vous rembourseriez à la banque la totalité des 1 000 $ que vous avez dépensés au cours du dernier cycle de facturation.

Le paiement intégral (et à temps) signifie que vous n’aurez pas à payer de frais d’intérêt ou de retard, en supposant que vous ne devez aucune dette antérieure sur cette carte de crédit.

De nombreuses cartes de crédit offrent des avantages tels que des remises en argent ou des points de voyage. Rembourser intégralement chaque mois est le meilleur moyen d’accumuler des récompenses annuelles au fil du temps tout en restant sans dette.

Scénario 2: Effectuer le Paiement minimum

La deuxième option consiste à porter un solde sur votre carte de crédit et à le rembourser au fil du temps. Pour la plupart des gens, cela signifie généralement payer le paiement minimum dû, bien que cela puisse également signifier payer quelque chose de moins que le solde total.

Payer une fraction du total dû pour le cycle de facturation signifie que vous encourrez des frais. Sauf si vous êtes sur une offre de lancement spéciale de 0% APR, les intérêts s’accumuleront sur le solde restant.

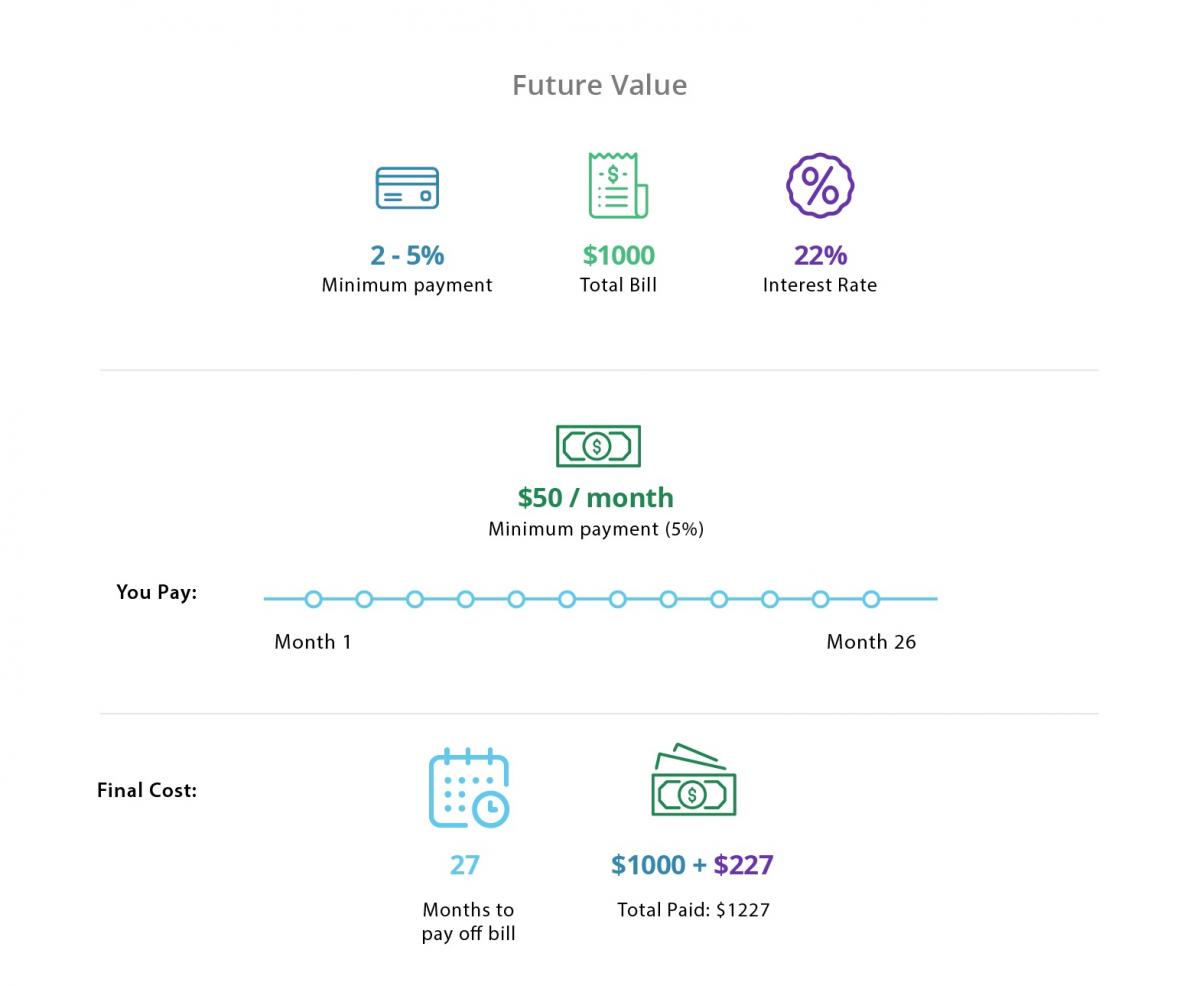

Disons que vous ne payez que le minimum (généralement entre 2% et 5%) de la facture totale de 1 000 $. Dans ce cas, vous avez payé 50 $ (5%) et le taux d’intérêt est de 22%. Si vous continuez à payer 50 each chaque mois jusqu’à ce que le solde soit remboursé, vous paierez également des intérêts supplémentaires de 227,00 $. Cela signifie que vous avez dépensé 1 000 $ et remboursé 1 227 $. À ce rythme, il faudrait environ 26 mois pour rembourser entièrement la carte.

Pour éviter les intérêts et les dettes de carte de crédit, il est souvent conseillé de rembourser intégralement le solde de votre carte de crédit chaque mois (si possible). À tout le moins, remboursez le solde de votre carte de crédit avant que l’offre APR de 0% ne disparaisse.

Terminologie des cartes de crédit Que vous devez connaître

Le paiement du solde d’une carte de crédit n’est qu’une responsabilité du titulaire du crédit: c’est aussi le travail de l’emprunteur de connaître certaines conditions de la carte de crédit.

Qu’est-ce qu’une Limite de crédit?

Les cartes de crédit vous accordent un montant d’argent spécifique que vous pouvez emprunter pendant une période donnée. C’est ce qu’on appelle la limite de crédit. La limite de crédit est prédéterminée par l’émetteur de la carte, en fonction du pointage de crédit et des antécédents de crédit du titulaire de la carte.

Qu’est-ce qui détermine le Taux d’intérêt de la Carte de crédit (c’est-à-dire le TAEG)?

Le taux d’intérêt pour les cartes de crédit varie généralement entre 10% et 25%, mais peut être encore plus élevé.

Le pointage de crédit et les antécédents de crédit d’une personne influencent le taux d’intérêt de la carte de crédit ou le taux annuel en pourcentage (TAEG). En règle générale, plus votre pointage de crédit est élevé, plus vous pouvez vous qualifier pour un TAEG inférieur.

Les taux d’intérêt ne sont pas figés dans le marbre. Les prêteurs peuvent augmenter le TAEG si la cote de crédit d’un emprunteur s’aggrave ou si les taux d’intérêt nationaux augmentent. De nombreux émetteurs de cartes proposent des offres d’introduction à 0% APR pour une période de temps afin d’encourager l’utilisation des cartes de crédit. Ceux-ci retourneront plus tard un taux d’intérêt beaucoup plus élevé.

Quels Frais et frais Les Cartes de crédit Ont-Elles?

En plus des frais d’intérêt pour le port d’un solde, de nombreuses cartes de crédit ont également les frais suivants:

-

Des frais annuels

-

Frais de retard de paiement

-

Frais pour dépasser la limite de crédit

-

Frais d’avance de fonds et,

-

Frais de conversion de devises étrangères

>

Liés: 6 étapes pour éviter les frais de retard de carte de crédit

Pour éviter les mauvaises surprises, il est important que le titulaire de la carte lise et comprenne la déclaration d’information de l’émetteur.

Bases du pointage de crédit

Les scores de crédit varient de 300 à 850. Plus le score d’une personne est élevé, plus elle est solvable. Selon Experian, un bon pointage de crédit est de 700 ou plus. Une excellente cote de crédit serait considérée comme supérieure à 800. Les emprunteurs avec ce type de pointage de crédit sont plus susceptibles de se qualifier pour les meilleures offres de carte de crédit.

Pour calculer votre pointage de crédit, les informations suivantes sont prises en compte :

-

Historique des paiements (35% du pointage)

-

Montant total dû par un particulier (30% du pointage)

-

La durée des antécédents de crédit (15% du pointage)

-

Nouvelles lignes de crédit (10% du pointage)

-

Les types de comptes de crédit tels que le prêt automobile, l’hypothèque, les cartes de crédit (10% du score)

Le bureau de crédit recueille et fournit ces informations aux prêteurs et créanciers potentiels.

Comment les cartes de crédit affectent votre pointage de crédit

Les cartes de crédit peuvent vous aider à augmenter ou à réduire votre pointage de crédit, selon la façon dont vous les utilisez:

Ouverture et fermeture de comptes

L’ouverture d’un nouveau compte et son maintien en règle peuvent aider à augmenter votre pointage de crédit. En effet, l’historique des paiements et les nouvelles marges de crédit sont calculés dans votre pointage de crédit.

Chaque fois que vous demandez une carte de crédit, l’émetteur effectuera une vérification de crédit. Cela peut faire chuter votre score de quelques points, mais c’est un coup nécessaire pour ouvrir un nouveau compte. Un grand nombre de demandes de carte de crédit dans un court laps de temps peut entraîner une baisse encore plus importante de votre score. Il est préférable de limiter votre nombre d’applications pour éviter cela.

La fermeture d’un compte signifie que votre utilisation du crédit changera, ce qui peut entraîner une baisse de votre pointage de crédit. Au lieu de fermer un compte, vous pouvez essayer de couper la carte de crédit ou de restreindre son utilisation (mais en gardant la marge de crédit ouverte).

Avoir un solde élevé

Moins vous utilisez votre crédit, plus vous pouvez augmenter / maintenir votre pointage de crédit. Rappeler: Le montant de la dette que vous portez peut entraîner une augmentation ou une baisse des cotes de crédit. Si vous remboursez votre solde chaque mois, vous n’aurez pas à vous soucier des soldes élevés (et de votre pointage de crédit).

Effectuer des paiements en retard

Votre historique de paiement est une partie importante du calcul de votre pointage de crédit. Maintenez les paiements à temps car tout retard de paiement est reflété dans votre rapport de crédit et votre pointage de crédit.

Types de cartes de crédit

Il existe plusieurs types de cartes adaptées à des besoins spécifiques. Les trois types de cartes de crédit les plus courants comprennent:

Cartes de crédit sécurisées

Une carte de crédit sécurisée peut être une bonne option de création de crédit pour ceux qui n’ont aucun historique de crédit ou un mauvais crédit. Ils sont également la carte de crédit la plus facile à approuver.

En vertu de cet arrangement de carte sécurisée, le titulaire de la carte s’engage à déposer un certain montant sur la carte avant de commencer à l’utiliser. Le montant déposé correspond à la limite de crédit du titulaire de la carte. Cela réduit les risques pour la banque émettrice de la carte, car elle peut collecter un dépôt initial au cas où le titulaire de la carte ne pourrait pas rembourser.

Cartes de crédit avec remise en argent

Avec une carte de crédit avec remise en argent, vous pouvez littéralement gagner des remises en argent pour vos achats sur une base mensuelle ou annuelle. Les cartes de remise en argent peuvent offrir entre 1% et 5% de remboursement sur les achats (ce qui signifie que les titulaires de carte peuvent gagner entre 1 $ et 5 every pour chaque tranche de 100 charged facturée).

Cartes de crédit Voyage

Une carte de crédit récompenses voyage vous permet d’accumuler des points pour vos achats sur une base mensuelle ou annuelle. Ces points peuvent être échangés contre des billets d’avion, des séjours à l’hôtel et des frais de voyage.

Choisir la meilleure carte de crédit

Avec tant d’options, il peut être difficile de choisir la bonne carte de crédit pour vous. Il existe cependant quelques conseils pour en sélectionner un:

-

Si vous établissez votre crédit, choisissez une carte de crédit sécurisée.

-

Si vous prévoyez d’avoir un solde, choisissez une carte APR à 0% avec un APR fixe après l’offre de lancement.

-

Si vous effectuez un transfert de solde, choisissez une carte APR à 0%.

-

Si vous pouvez rembourser la carte chaque mois, concentrez-vous sur les récompenses que vous pouvez gagner.

Pour plus de conseils sur le choix de la meilleure carte de crédit, consultez notre article qui détaille les offres de cartes de crédit.

Connexes: Top 5 des cartes de crédit Récompenses de 2019

Comment obtenir une carte de crédit

Vous devez avoir au moins 18 ans pour obtenir une carte de crédit. Voici les étapes de base pour obtenir une carte de crédit:

-

Recherchez votre pointage de crédit pour voir où vous en êtes

-

Choisissez une carte qui offre les récompenses les plus bénéfiques pour votre style de vie.

-

Trouvez une offre de lancement en ligne qui offre soit 0% d’APR, soit un excellent bonus d’inscription.

-

Lisez toutes les conditions de crédit pour comprendre les frais, les taux d’intérêt et les avantages.

-

Remplissez une demande. Vous devrez fournir une preuve de revenu.

-

Attendez l’approbation. Ne demandez pas plus de cartes de crédit avant de recevoir une réponse.

-

Une fois approuvé, créez un compte en ligne avec des rappels pour ne jamais manquer un paiement.

Comment fonctionne la consolidation des cartes de crédit

Si vous avez une dette importante par carte de crédit, vous envisagez peut-être un prêt de consolidation de cartes de crédit. Lorsque cela se produit, le prêteur remboursera votre dette de carte de crédit et émettra un nouveau prêt avec un paiement mensuel fixe et un taux d’intérêt. Idéalement, ce taux d’intérêt est inférieur aux taux d’intérêt de votre carte de crédit et vos paiements mensuels sont plus abordables.

Un prêt de consolidation de carte de crédit est une option valable pour ceux qui ont une dette écrasante, mais vous voudrez peut-être envisager un transfert de solde en premier.

Qu’est-ce qu’un Transfert de Solde ?

Un transfert de solde est idéal pour les emprunteurs portant un solde sur une ou plusieurs cartes de crédit (mais qui tentent peut-être de se désendetter). Le titulaire de la carte peut transférer et consolider les soldes de carte de crédit existants sur une carte de transfert de solde. Ils peuvent être en mesure de rembourser cette dette à un taux d’intérêt de 0% pendant un certain temps.

Connexes: Les 4 Meilleures Cartes de Crédit de Transfert de solde pour 2020

Une Carte de Crédit Peut Être un Excellent Outil – Lorsqu’Elle Est Utilisée Correctement

L’utilisation d’une carte de crédit peut aider ou nuire à votre situation financière. Bien que vous puissiez utiliser une carte de crédit pour financer une urgence ou payer un achat important au fil du temps, il est important d’avoir un plan pour le rembourser – et éviter les dettes importantes par carte de crédit.

Leave a Reply