クレジットカード

クレジットカードとは何ですか?

クレジットカードは、購入するためにお金を借りることができる金融機関によって発行されます。 最近のExperianレポートによると、平均的なアメリカ人は4クレジットカードを保持しています。 だけでなく、クレジットカードは、人々が借りた資金を使用して物事を購入するための便利な方法ですが、彼らはまた、報酬を獲得するための優れてい

クレジットカードの支払いについて知っておく必要があること

クレジットカードは、カード所有者がオンライン、電話、または店で即座に物を購入することを可能にしますが、お金を払わないことには結果があります。

カード所有者は、貸出機関に返済する必要があります

あなた、借り手は、クレジットカードで購入されたものを返済する必要があります。 それは無料のお金ではありません。

クレジットカードの残高は、カード所有者が未払いの購入のために負っている金額です。 あなたは(あなたが毎月オフに完全なクレジットカードの残高を払っていないことを意味する)残高を運ぶ場合は、利息が発生します。

あなたのクレジットカードの負債を完済する二つの方法があります

毎月クレジットカードを完済しないことは、あなたの財政の健康に悲惨 以下のいずれかのオプションを選択します。

-

残高を完全かつ時間通りに支払います(請求書の期日までに)。/p>

-

完全な残高または最低支払額よりも少ない支払いによって残高を運ぶ。

クレジットカードの支払い例

オンラインまたは銀行を通じてクレジットカードを申請し、承認されたとしましょう。 一ヶ月後、あなたはあなたの新しいクレジットカードに0 1,000を請求しました。 銀行は、最新の”請求サイクル”(通常は25-30日の期間)内に行われたすべての購入の請求書を送信します。

シナリオ1:全額と時間通りに支払う

全額と時間通りに残高を支払うには、最後の請求サイクル中に費やしたbank1,000全体を銀行に返済します。

完全に(そして時間通りに)支払うことは、あなたがそのクレジットカード上の任意の過去の債務を借りていないと仮定すると、利息や延滞料を支

多くのクレジットカードは、キャッシュバックの報酬や旅行ポイントのような特典が付属しています。 完全に毎月支払うことは、時間をかけて年間報酬をラックし、まだ借金のないままにするための最良の方法です。

シナリオ2:最低支払いを行う

第二のオプションは、あなたのクレジットカードの残高を運び、時間をかけてそれを返済することです。 ほとんどの人にとって、これは通常、最低支払額を支払うことを意味しますが、完全な残高よりも少ないものを支払うことも意味します。

請求サイクルに支払うべき合計の一部を支払うことは、料金が発生することを意味します。 あなたは特別な0%APR入門オファーにしていない限り、関心は残りのバランスに化合物になります。

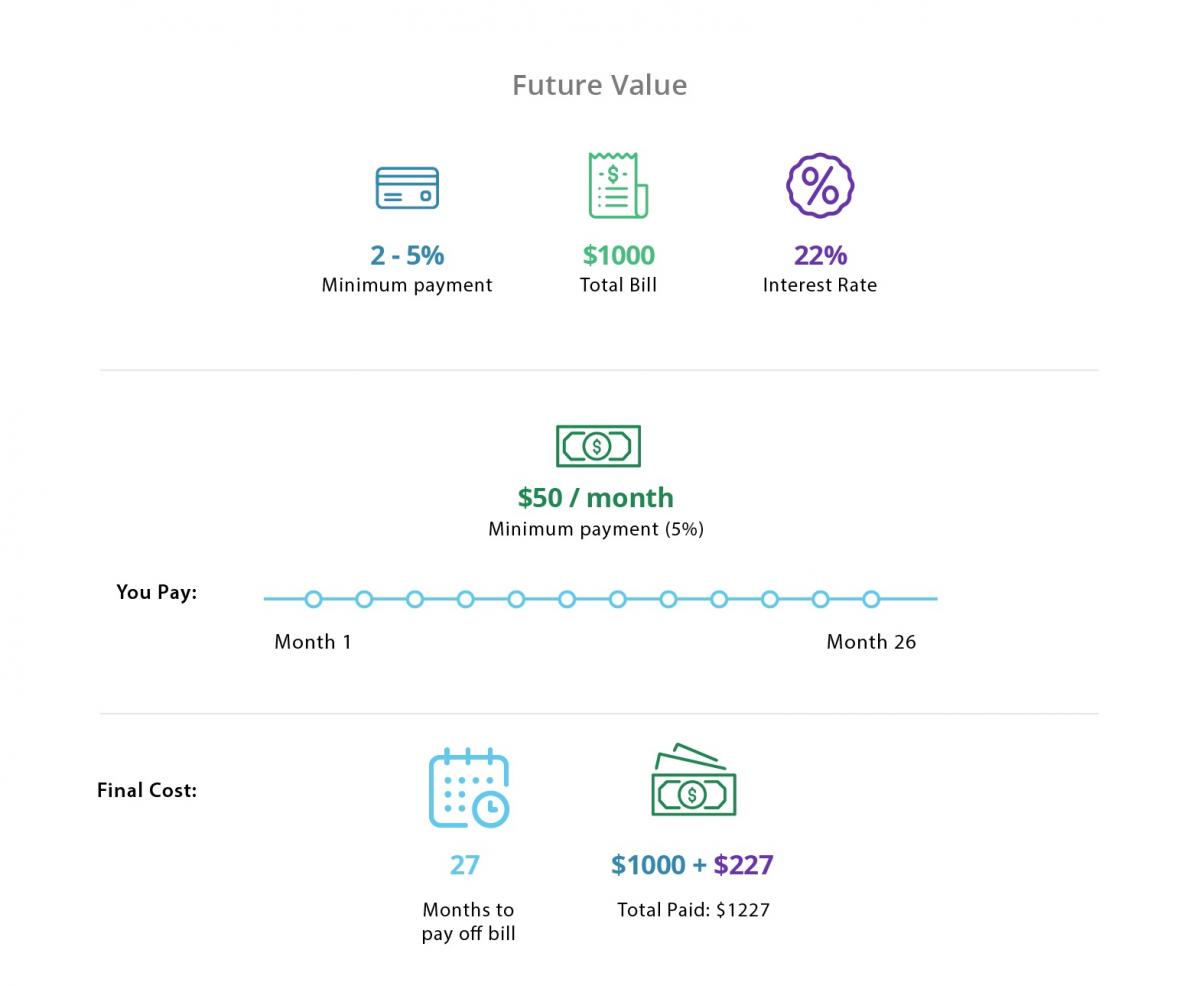

合計1,000ドルの請求書の最小額(通常は2%から5%)のみを支払うとしましょう。

合計1,000ドルの請求書の最小額(通常は2%から5%)のみを支払うとします。 この場合、あなたはpaid50(5%)を支払い、金利は22%です。 残高が完済されるまで毎月pay50を支払い続ける場合は、追加のinterest227.00を利息で支払うことになります。 これはspent1,000を使い、paid1,227を支払ったことを意味する。 このレートでは、それは完全にカードを完済するために約26ヶ月かかるだろう。

利息とクレジットカードの負債を避けるために、毎月(可能であれば)クレジットカードの残高を完 非常に少なくとも、0%APRの提供がなくなる前に、あなたのクレジットカードの残高を完済します。

クレジットカードの用語あなたが知っておくべき

クレジットカードの残高を支払うことは、クレジットホルダーの唯一の責任です:それはまた、

与信限度額とは何ですか?

クレジットカードは、あなたが特定の期間中に借りることができるお金の特定の量を付与します。 これは与信限度額と呼ばれます。 与信限度額は、カード所有者のクレジットスコアと信用履歴に基づいて、カード発行会社によって事前に決定されます。

クレジットカードの金利(すなわちAPR)を決定するものは何ですか?

クレジットカードの金利は、通常、10%から25%の範囲ですが、さらに多くの場合があります。

個人のクレジットスコアと信用履歴は、クレジットカードの金利または年率(APR)に影響を与えます。 一般的に、より高いお客様のクレジットスコア、低いAPRのために修飾することができます。

金利は石に設定されていません。 貸し手は、借り手のクレジットスコアが悪化した場合、または国の金利が上昇した場合、APRを上げることができます。 多くのカード発行会社は、クレジットカードの使用を奨励するための時間の期間のための入門0%APRの提供を提供しています。 これらは後にはるかに高い金利を返します。

クレジットカードにはどのような料金と手数料がありますか?

残高を運ぶための利息に加えて、多くのクレジットカードには、次の手数料があります。

-

年会費

-

延滞料

-

与信限度を超えるための手数料

-

現金前貸し手数料と、

-

外貨換算手数料

-

外貨換算手数料

-

外貨換算手数料

-

外貨換算手数料

関連: クレジットカードの延滞料を避けるために6つのステップ

不愉快な驚きを避けるために、カード所有者が発行者の開示声明を読んで理解すること

クレジットスコアの基礎

クレジットスコアの範囲は300から850です。 人のスコアが高いほど、彼らはより多くの信用力があります。 エクスペリアンによると、良いクレジットスコアは700以上です。 優秀な信用スコアは800の上の何でも考慮される。 クレジットスコアのこの種の借り手は、最高のクレジットカードの提供のために修飾する可能性が高いです。

クレジットスコアを計算するには、次の情報が考慮されます。

-

支払い履歴(スコアの35%)

-

個人が支払う合計金額(スコアの30%)

-

信用履歴の長さ(スコアの15%)

-

新しいクレジットライン(スコアの10%)

-

このような自動ローン、住宅ローン、クレジットカード(スコアの10%)などのクレジットアカウントの種類

信用調査機関が収集し、潜在的な貸し手と債権者にこの情報を提供します。

クレジットカードがあなたのクレジットスコアにどのように影響するか

クレジットカードは、あなたがそれらを使用する方法に応じて、あ それは、支払い履歴と新しいクレジットラインがあなたのクレジットスコアに計算されるからです。

クレジットカードを申請するたびに、発行者はクレジットチェックを実行します。 これは、いくつかのポイントをドロップするあなたのスコアを引き起こす可能性がありますが、これは任意の新しいアカウントを開くために必要なヒッ 時間の短い期間内のクレジットカードのアプリケーションの数が多いあなたのスコアがさらにドロップすることができます。 これを回避するには、アプリケーションの数を制限するのが最善です。

アカウントを閉じると、クレジット利用率が変化し、クレジットスコアが低下する可能性があります。 口座を閉鎖する代わりに、クレジットカードを切断したり、その使用を制限したりすることができます(ただし、クレジットラインを開いたままにします)。

高バランスを運ぶ

あなたの信用を利用するより少ない、より多くのあなたのクレジットスコアを上げる/維持することができます。 覚えておいてください: あなたが運ぶ債務の量は、クレジットスコアが上昇または低下する可能性があります。 あなたは毎月のバランスを完済した場合、あなたは高い残高(とあなたのクレジットスコア)を心配する必要はありません。

支払い遅延を作る

あなたの支払い履歴は、あなたのクレジットスコアの計算の主要な部分です。 任意の支払遅延があなたの信用報告書とクレジットスコアに反映されているため、オンタイムの支払いを維持します。

クレジットカードの種類

特定のニーズに適したカードのいくつかの種類があります。 クレジットカードの三つの最も一般的なタイプが含まれます:

セキュリティで保護されたクレジットカード

セキュリティで保護されたクレジットカードは、ゼロ信用履歴または悪い信用を持つもののた それらはまたのために承認されるべき最も容易なクレジットカードである。

このセキュリティで保護されたカードの手配の下で、カード所有者は、彼らがそれを使用し始める前に、カードに一定の金額を入金することに同意します。

入金された金額は、カード所有者の与信限度額です。 これにより、カード所有者が返済できない場合に前払いの預金を集めることができるため、カード発行銀行のリスクが軽減されます。

キャッシュバッククレジットカード

キャッシュバッククレジットカードを使用すると、文字通り毎月または年間ベースであなたの購入のため キャッシュバック報酬カードは、購入時に1%から5%の間で提供することができます(カード保持者は、charged1からcharged5ごとにcharged100の間で獲得する可能性があります)。

旅行クレジットカード

旅行報酬クレジットカードでは、毎月または年間ベースであなたの購入のためのポイントを獲得することができます。 これらのポイントは、航空券、ホテルの滞在、および旅費のようなもののために償還することができます。非常に多くのオプションを使用すると、あなたのための右のクレジットカードを選択するのは難しいことができます。

最高のクレジットカードを選択

ただし、いくつかのヒントがあります。

-

クレジットを構築する場合は、セキュリティで保護されたクレジットカードを選択します。あなたはバランスを運ぶことを計画している場合は、導入オファーの後に固定APRと0%APRカードを選択します。

-

あなたはバランス転送を行っている場合は、0%のAPRカードを選択します。あなたは毎月カードを完済することができれば、あなたが得ることができる報酬に焦点を当てます。

-

あなたが得ることができる報酬に焦点を

最もよいクレジットカードの選択のより多くの先端のために、クレジットカードの提供を破壊する私達の記事から点検しなさい。

関連:2019年のトップ5の報酬クレジットカード

クレジットカードを取得する方法

クレジットカードを取得するには、少なくとも18歳でなければなりません。 以下は、クレジットカードを取得するための基本的な手順です。

-

あなたが立っている場所を確認するためにあなたのクレジットスコアを見て

-

あなたのライフスタイルのための最も有益な報酬を提供するカードを選択してください。

-

0%APRまたは偉大なサインアップボーナスのいずれかを提供していますオンライン入門オファーを見つけます。/p>

-

手数料、金利、および利点を理解するために、すべてのクレジットの利用規約をお読みください。

-

アプリケーションを完了します。 あなたは収入の証明を提供する必要があります。/p>

-

承認を待ちます。 あなたが戻って聞くまで、より多くのクレジットカードを適用しないでください。

-

承認されたら、支払いを見逃すことはありませんので、リマインダでオンラインアカウントを設定します。

クレジットカードの統合の仕組み

あなたは主要なクレジットカードの負債にある場合は、クレジットカードの統合ローンを検討す これが起こるとき、貸方はあなたのクレジットカードの負債を支払い、固定月例支払および金利の新しい貸付け金を出す。 理想的には、この金利は、あなたのクレジットカードの金利よりも低く、毎月の支払いは、より手頃な価格です。

クレジットカードの統合の貸付け金は圧倒的な負債とのそれらのための有効な選択であるが、バランスの移動を最初に考慮したいと思う場合もあ

バランス転送とは何ですか?

残高転送は、一つ以上のクレジットカードの残高を運ぶ借り手のための理想的です(しかし、誰が借金から抜け出すしようとしている可能性があ カード所有者は、既存のクレジットカードの残高を残高転送カードに転送して統合することができます。 彼らは時間の期間の0%の利息でその債務を返済することができるかもしれません。

関連:トップ4バランス転送クレジットカード2020

クレジットカードは素晴らしいツールになることができます–適切に使用された場合

クレ あなたは緊急時に資金を供給したり、時間をかけて大規模な購入のために支払うためにクレジットカードを使用することができますが、それを返済

Leave a Reply