Credit Card

What is a Credit Card?

luottokortin myöntää rahoituslaitos, jolta voi lainata rahaa ostoksen tekemiseen. Tuoreen Experian-raportin mukaan Keskivertoamerikkalaisella on 4 luottokorttia. Luottokortit eivät ole vain kätevä tapa ihmisille ostaa asioita lainatuilla varoilla, vaan ne ovat myös erinomaisia palkkioiden ansaitsemiseen.

mitä sinun tarvitsee tietää luottokorttien maksamisesta

vaikka luottokortin avulla kortinhaltija voi heti ostaa asioita netistä, puhelimesta tai kaupasta, on seurauksia siitä, ettei maksa rahaa takaisin.

kortinhaltijan on maksettava luotonantaja takaisin

Sinä, lainanottaja, maksat takaisin kaiken, mitä luottokortilla ostetaan. Se ei ole ilmaista rahaa.

luottokortin saldo on summa, jonka kortinhaltija on velkaa maksamattomista ostoksista. Jos sinulla on saldo (eli et maksa koko luottokortin saldoa pois joka kuukausi), korko veloitetaan.

on kaksi tapaa maksaa luottokorttivelka pois

luottokortin maksamatta jättämisellä joka kuukausi voi olla tuhoisia vaikutuksia taloudelliseen terveyteesi. Valitse jokin alla olevista vaihtoehdoista:

-

maksa saldosi kokonaisuudessaan ja ajallaan (laskun eräpäivään mennessä).

-

kantaa saldoa maksamalla vähemmän kuin koko saldo tai erääntyvä vähimmäismaksu.

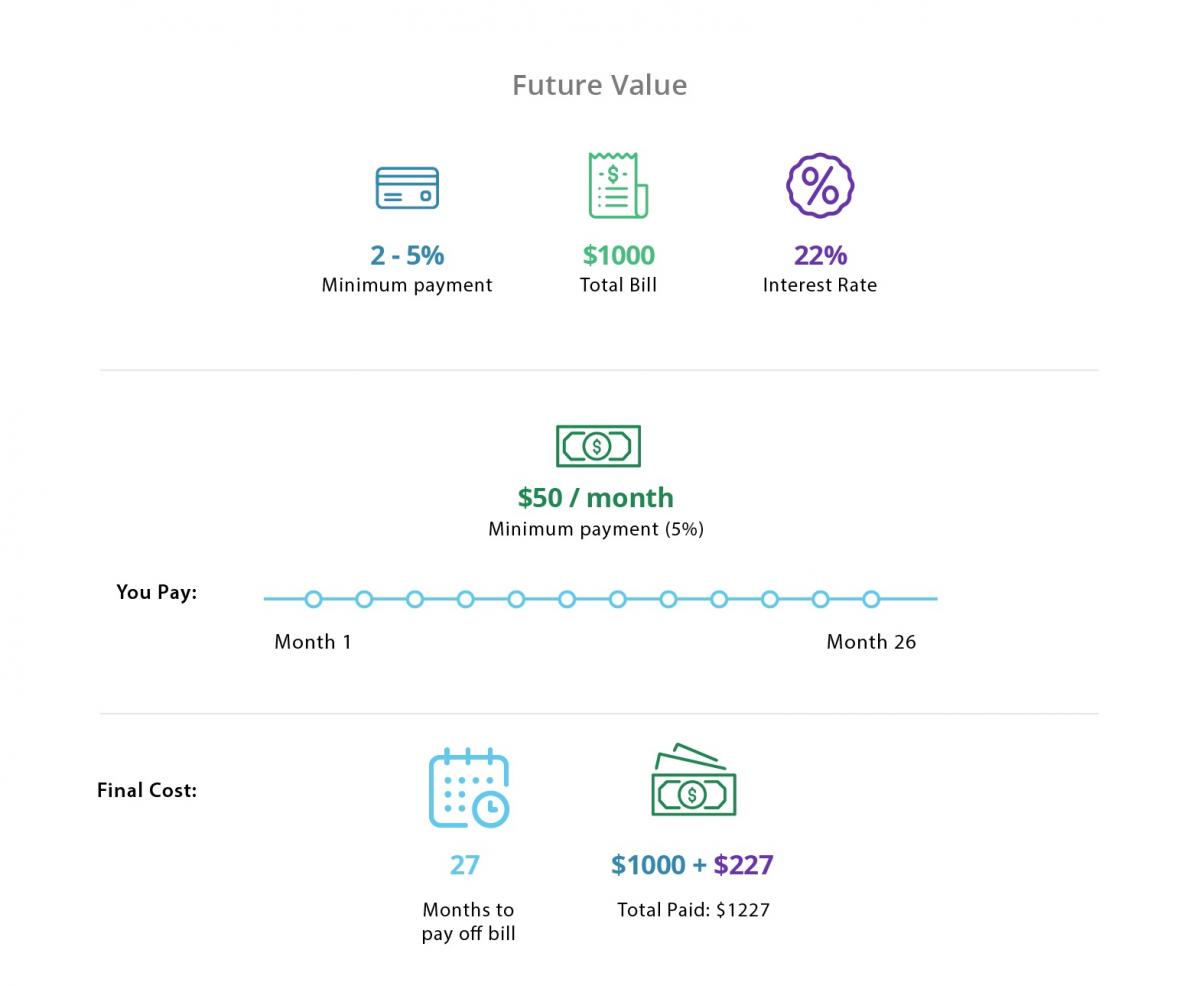

luottokorttimaksu esimerkki

sanotaan, että haet ja saat hyväksytyn luottokortin verkossa tai oman pankkisi kautta. Kuukauden jälkeen olet veloittanut 1000 dollaria uudelta luottokortiltasi. Pankki lähettää Sinulle laskun kaikista ostoksista, jotka olet tehnyt viimeisimmän ”laskutusjakson” aikana (yleensä 25-30 päivän aikana).

Skenaario 1: maksa kokonaisuudessaan ja ajallaan

maksaaksesi saldosi kokonaisuudessaan ja ajallaan, maksaisit pankille takaisin koko viimeisen laskutuskauden aikana käyttämäsi 1 000 dollaria.

maksaminen kokonaan (ja ajallaan) tarkoittaa, että sinun ei tarvitse maksaa korkokuluja tai myöhästymismaksuja, olettaen, ettet ole velkaa mitään aikaisempia velkoja kyseisellä luottokortilla.

monissa luottokorteissa on etuisuuksia, kuten rahanpalautuspalkkioita tai matkapisteitä. Maksaminen kokonaan pois joka kuukausi on paras tapa kerätä vuosittaiset palkkiot ajan myötä ja silti pysyä velattomana.

skenaario 2: Tee vähimmäismaksu

toinen vaihtoehto on kantaa saldo luottokortillasi ja maksaa se takaisin ajan myötä. Useimmille ihmisille tämä tarkoittaa tyypillisesti vähimmäismaksun maksamista, vaikka se voi tarkoittaa myös kaikkea muuta kuin koko saldon maksamista.

maksamalla murto-osan laskutuskauden veloista sinulle tulee kuluja. Jos et ole erityinen 0% APR johdanto tarjous, korko kasvaa jäljellä olevan saldon.

sanotaan, että maksat vain minimin (tyypillisesti 2-5%) 1 000 dollarin kokonaislaskusta. Tässä tapauksessa maksoit $50 (5%) ja korko on 22%. Jos jatkat maksaa $50 joka kuukausi, kunnes saldo on maksettu pois, maksat myös ylimääräistä $227.00 korkoa. Tämä tarkoittaa, että käytit $1,000 ja maksoit takaisin $1,227. Tällä vauhdilla kortin täysi maksaminen veisi noin 26 kuukautta.

korkojen ja luottokorttivelan välttämiseksi on usein suositeltavaa maksaa luottokorttisaldonsa kokonaan pois joka kuukausi (jos mahdollista). Ainakin, maksaa pois luottokortin saldo ennen 0% HUHTIKUU tarjous menee pois.

Luottokorttitermit kannattaa tuntea

luottokorttisaldon maksaminen on vain yksi luotonhaltijan vastuu: on myös lainanottajan tehtävä tietää tietyt luottokorttitermit.

mikä on luottoraja?

luottokortit antavat sinulle tietyn määrän rahaa, jota voit lainata tiettynä ajanjaksona. Tätä kutsutaan luottorajaksi. Luottokortin myöntäjä määrittää luottorajan etukäteen kortinhaltijan luottopisteiden ja luottohistorian perusteella.

mikä määrittää luottokortin koron (eli vuosikoron)?

luottokorttien korko vaihtelee tyypillisesti 10-25 prosentin välillä, mutta voi olla sitäkin korkeampi.

henkilön luottopisteet ja luottohistoria vaikuttavat luottokortin korkoon tai vuosikorkoon (APR). Yleensä korkeampi luotto Pisteet, alempi huhtikuu voit saada.

korot eivät ole kiveen hakattuja. Lainanantajat voivat nostaa todellista vuosikorkoa, jos lainanottajan luottotilanne huononee tai jos kansalliset korot nousevat. Monet kortin myöntäjät tarjoavat johdanto 0% APR tarjoaa ajaksi kannustaa luottokortin käyttöä. Nämä palauttavat myöhemmin paljon korkeamman koron.

mitä veloituksia ja palkkioita luottokorteilla on?

monilla luottokorteilla on saldon kantamisesta aiheutuvien korkopalkkioiden lisäksi myös seuraavat palkkiot:

-

vuosimaksu

Maksuviivästysmaksut

Maksuviivästysmaksut

maksut luottorajan ylittämisestä

Käteismaksupalkkiot ja

Valuuttamuunnospalkkiot

liittyvät: 6 askelta välttääkseen luottokortin myöhästymismaksut

epämiellyttävien yllätysten välttämiseksi on tärkeää, että kortinhaltija lukee ja ymmärtää liikkeeseenlaskijan tiedotteen.

luottopisteiden perusteet

luottopisteiden määrä vaihtelee 300: sta 850: een. Mitä korkeampi henkilön pisteet, sitä enemmän luottokelpoisia ne ovat. Experianin mukaan hyvä luottopistemäärä on 700 tai yli. Erinomainen luotto pisteet olisi pidettävä mitään yli 800. Lainanottajat, joilla on tällainen luotto pisteet ovat todennäköisesti saada paras luottokortti tarjoaa.

luottopisteen laskemiseksi otetaan huomioon seuraavat tiedot:

-

Maksuhistoria (35% pisteestä)

-

Uudet luottolimiitit (10% pisteestä)

/li>

-

luottotilien tyypit kuten autolaina, asuntolaina, luottokortit (10% pisteytyksestä)

yksittäisen henkilön velkasumma (30% pisteestä)

luottohistorian Pituus (15% pisteestä)

luottotoimisto kerää ja toimittaa nämä tiedot mahdollisille lainanantajille ja luotonantajille.

Miten luottokortit vaikuttavat Luottopisteeseesi

luottokortit voivat auttaa sinua nostamaan tai laskemaan luottopistettäsi riippuen siitä, miten käytät niitä:

avaus-ja Päätöstilien

uuden tilin avaaminen ja pitäminen hyvässä asemassa voi auttaa nostamaan luottopistettäsi. Tämä johtuu maksuhistoria ja uudet luottolimiitit lasketaan luotto pisteet.

aina kun haet luottokorttia, liikkeeseenlaskija tekee luottotarkastuksen. Tämä voi aiheuttaa pisteet pudota muutaman pisteen, mutta tämä on välttämätön osuma avaamiseen uuden tilin. Suuri määrä luottokorttihakemuksia lyhyen ajan sisällä voi aiheuttaa pisteet pudota entisestään. On parasta rajoittaa hakemusten määrä tämän välttämiseksi.

tilin sulkeminen tarkoittaa, että luoton käyttö muuttuu, mikä puolestaan voi mahdollisesti aiheuttaa luottopisteesi laskun. Tilin sulkemisen sijaan voit yrittää leikata luottokorttia tai rajoittaa sen käyttöä (mutta pitää luottolinjan auki).

saldo on suuri

Mitä vähemmän luottoa käyttää, sitä enemmän voi nostaa / säilyttää luottopisteitään. Muistaa: Kantamasi velan määrä voi saada luottopisteet nousemaan tai laskemaan. Jos maksat pois saldosi joka kuukausi, sinun ei tarvitse huolehtia korkea saldot (ja luotto pisteet).

maksuviivästysten tekeminen

maksuhistoriasi on tärkeä osa luottopisteiden laskemista. Ylläpitää ajoissa maksuja, koska mahdolliset viivästyneet maksut näkyvät luottoraportti ja luotto pisteet.

Luottokorttityypit

on olemassa useita erityistarpeisiin soveltuvia korttityyppejä. Kolme yleisintä luottokorttityyppiä ovat:

vakuudelliset Luottokortit

vakuudellinen luottokortti voi olla hyvä luottovaihtoehto niille, joilla ei ole luottohistoriaa tai joiden luotto on huono. Ne ovat myös helpoin luottokortti hyväksyä.

tässä vakuudellisessa korttijärjestelyssä kortinhaltija sitoutuu tallettamaan kortille tietyn summan ennen sen käytön aloittamista. Talletussumma on kortinhaltijan luottoraja. Tämä vähentää kortin myöntävän pankin riskiä, koska se voi periä ennakkotalletuksen siinä tapauksessa, että kortinhaltija ei pysty maksamaan takaisin.

Cash Back Credit Cards

cash back credit-kortilla voi aivan kirjaimellisesti ansaita ”cash back” ostoksistaan kuukausittain tai vuosittain. Cash-back-palkintokortit voivat tarjota 1%: sta 5%: iin takaisin ostoksista(eli kortinhaltijat saattavat ansaita 1-5 dollaria jokaista 100 dollaria kohden).

Matkaluottokortit

travel rewards-luottokortilla voi ansaita pisteitä ostoksistaan kuukausittain tai vuosittain. Pisteitä voi lunastaa esimerkiksi lentolippuihin, hotelliyöpymisiin ja matkakuluihin.

parhaan luottokortin valitseminen

kun vaihtoehtoja on niin paljon, voi olla vaikeaa valita itsellesi oikea luottokortti. Yhden valintaan on kuitenkin muutama vinkki:

-

Jos luot luottoa, valitse turvattu luottokortti.

-

Jos aiot kantaa saldon, valitse alustavan tarjouksen jälkeen 0%: n vuosikortti, jossa on kiinteä vuosikorko.

-

Jos teet saldonsiirtoa, valitse 0% APR-kortti.

-

Jos voit maksaa kortin pois joka kuukausi, keskity siihen, mitä palkintoja voit saada.

Lisää vinkkejä parhaan luottokortin valintaan löydät artikkelistamme, joka erittelee luottokorttitarjouksia.

liittyvät: vuoden 2019 Top 5 Rewards-Luottokortit

miten saada luottokortti

sinun täytyy olla vähintään 18-vuotias saadaksesi luottokortin. Alla ovat perusaskeleet luottokortin saamiseen:

-

Katso luottopisteestäsi, missä olet

-

Valitse kortti, joka tarjoaa elämäntyylillesi edullisimmat palkkiot.

-

etsi netistä esittelytarjous, joka tarjoaa joko 0% APR-tai mainion rekisteröitymisbonuksen.

-

luki kaikki luottoehdot ymmärtääkseen palkkiot, korot ja edut.

-

täytä hakemus. Sinun on esitettävä todiste tuloista.

-

odota hyväksyntää. Älä hae lisää luottokortteja ennen kuin kuulet vastauksen.

-

kun se on hyväksytty, perusta online-tili muistutuksilla, jotta et koskaan menetä maksua.

miten luottokorttien konsolidointi toimii

Jos sinulla on suuri luottokorttivelka, saatat harkita luottokorttien konsolidointilainaa. Kun näin tapahtuu, lainanantaja maksaa luottokorttivelkasi pois ja myöntää uuden lainan kiinteällä kuukausimaksulla ja korolla. Ihannetapauksessa tämä korko on alhaisempi kuin luottokortin korot ja kuukausimaksut ovat edullisempia.

luottokortin konsolidointilaina on varteenotettava vaihtoehto ylivelkaantuneille, mutta kannattaa harkita ensin tilisiirtoa.

mikä on tasapainonsiirto?

saldonsiirto on ihanteellinen lainanottajille, joilla on saldo yhdellä tai useammalla luottokortilla (mutta jotka saattavat yrittää selvitä velasta). Kortinhaltija voi siirtää ja konsolidoida olemassa olevat luottokorttisaldot tilisiirtokortille. Ne saattavat pystyä maksamaan velan takaisin 0 prosentin korolla jonkin aikaa.

liittyvät: Top 4 Saldonsiirtoluottokortit vuodelle 2020

luottokortti voi olla hyvä työkalu – oikein käytettynä

luottokortin käyttäminen voi joko auttaa tai haitata taloudellista asemaa. Vaikka voit käyttää luottokorttia hätätilanteen rahoittamiseen tai suuren ostoksen maksamiseen ajan mittaan, on tärkeää, että sinulla on suunnitelma sen maksamiseksi takaisin – ja välttää suuria luottokorttivelkoja.

Leave a Reply