kreditkort

Hvad er et kreditkort?

et kreditkort udstedes af en finansiel institution, der lader dig låne penge til at foretage et køb. Ifølge en nylig ekspertrapport har den gennemsnitlige amerikaner 4 kreditkort. Ikke kun er kreditkort en bekvem måde for folk at købe ting ved hjælp af lånte midler, men de er også fremragende til at tjene belønninger.

hvad du behøver at vide om at betale kreditkort

mens et kreditkort giver en kortholder mulighed for øjeblikkeligt at købe ting online, på telefonen eller i en butik, er der konsekvenser for ikke at betale penge tilbage.

kortindehaveren skal betale det långivende institut tilbage

du, låntageren, skal betale tilbage alt, hvad der er købt på et kreditkort. Det er ikke gratis penge.

en kreditkortsaldo er det beløb, kortindehaveren skylder for ubetalte køb. Hvis du har en saldo (hvilket betyder, at du ikke betaler den fulde kreditkortsaldo hver måned), vil der opstå rentegebyrer.

der er to måder at betale din kreditkortgæld

ikke at betale et kreditkort hver måned kan have katastrofale virkninger på din økonomiske sundhed. Du vil vælge en af nedenstående muligheder:

-

Betal din saldo fuldt ud og til tiden (efter fakturaens forfaldsdato).

-

bær en saldo ved at betale mindre end den fulde saldo eller den forfaldne minimumsbetaling.

kreditkort Betalingseksempel

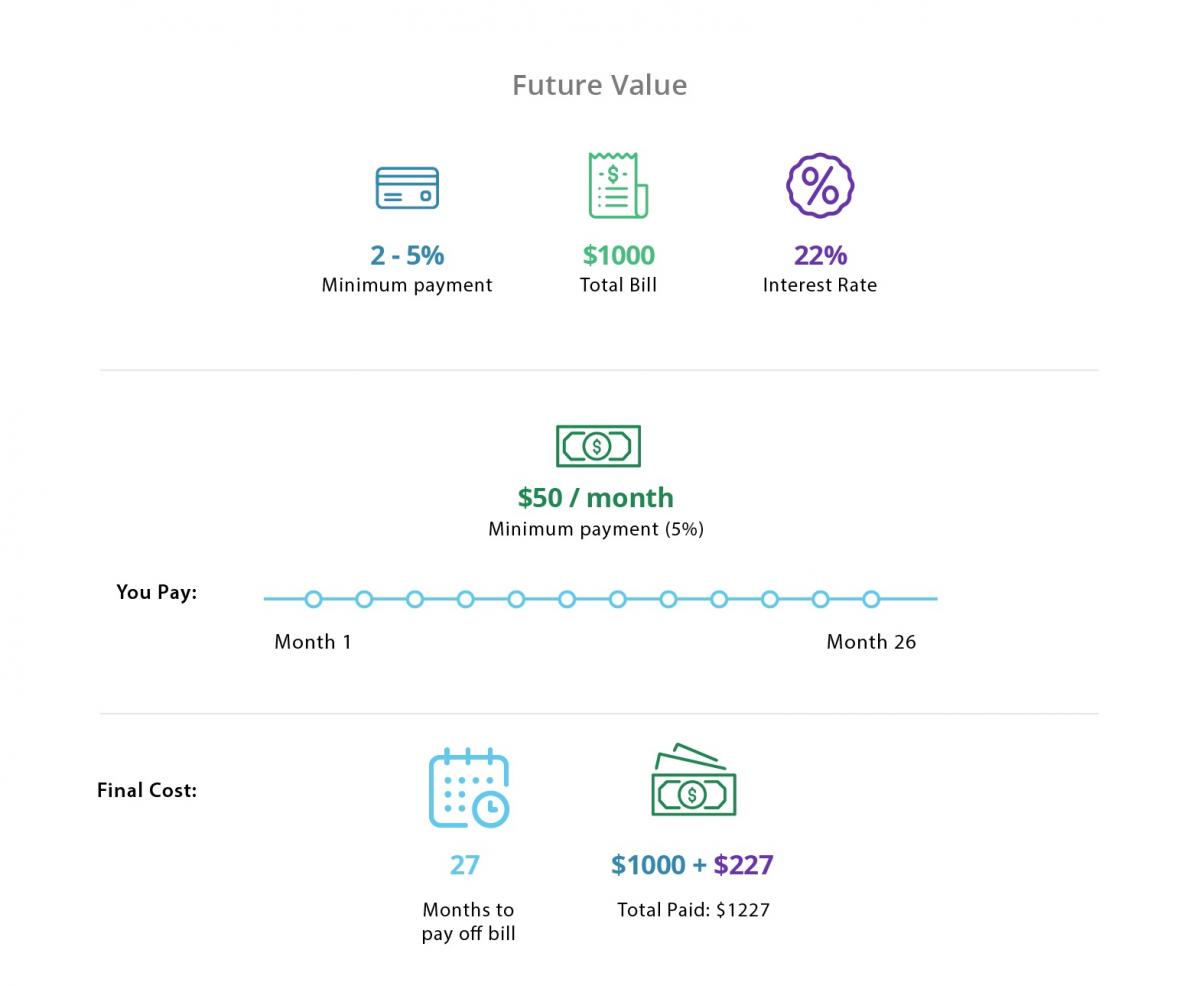

lad os sige, at du ansøger og bliver godkendt til et kreditkort online eller via din bank. Efter en måned har du opkrævet $1.000 på dit nye kreditkort. Banken sender dig en faktura for alle de køb, du har foretaget inden for den seneste “faktureringscyklus” (normalt en periode på 25-30 dage).

Scenario 1: Betal fuldt ud og til tiden

for at betale din saldo fuldt ud og til tiden, vil du tilbagebetale banken hele $1.000, du har brugt i den sidste faktureringsperiode. at betale fuldt ud (og til tiden) betyder, at du ikke behøver at betale rentegebyrer eller sene gebyrer, forudsat at du ikke skylder nogen tidligere gæld på det kreditkort.

mange kreditkort leveres med frynsegoder som cash-back-belønninger eller rejsepoint. At betale fuldt ud hver måned er den bedste måde at samle årlige belønninger over tid og stadig forblive gældfri.

Scenario 2: Foretag minimumsbetalingen

den anden mulighed er at bære en saldo på dit kreditkort og betale det tilbage over tid. For de fleste betyder det typisk at betale den mindste betaling, selvom det også kan betyde at betale noget mindre end den fulde saldo.

betaling af en brøkdel af det samlede skyldige beløb for faktureringscyklussen betyder, at du vil pådrage dig gebyrer. Medmindre du er på en særlig 0% APR indledende tilbud, renter vil sammensatte på den resterende saldo.

lad os sige, at du kun betaler minimum (typisk mellem 2% og 5%) af den samlede regning på $1.000. I dette tilfælde betalte du $50 (5%), og renten er 22%. Hvis du fortsætter med at betale $50 hver måned, indtil saldoen er betalt, betaler du også yderligere $227,00 i renter. Det betyder, at du brugte $1.000 og betalte $1.227 tilbage. Med denne hastighed ville det tage cirka 26 måneder at betale kortet fuldt ud.

for at undgå renter og kreditkortgæld anbefales det ofte at betale din kreditkortsaldo fuldt ud hver måned (hvis muligt). I det mindste skal du betale din kreditkortsaldo, før 0% APR-tilbudet forsvinder.

Kreditkortterminologi du bør vide

betaling af en kreditkortsaldo er kun et ansvar for en kreditindehaver: det er også låntagerens job at kende visse kreditkortvilkår.

Hvad er en kreditgrænse?

kreditkort giver dig et bestemt beløb, du kan låne i en given periode. Dette kaldes kreditgrænsen. Kreditgrænsen er forudbestemt af kortudstederen, baseret på kortindehaverens kredit score og kredit historie.

Hvad bestemmer Kreditkortrenten (dvs. APR)?

renten for kreditkort varierer typisk mellem 10% og 25%, men kan være endnu mere.

en persons kredit score og kredit historie påvirker kreditkortets rente eller årlige procentsats (APR). Generelt, jo højere din kredit score, jo lavere APR kan du kvalificere dig til.

rentesatser er ikke sat i sten. Långivere kan hæve ÅOP, hvis en låntagers kredit score forværres, eller hvis de nationale renter stiger. Mange kortudstedere tilbyder indledende 0% APR-tilbud i en periode for at tilskynde til brug af kreditkort. Disse vil senere returnere en meget højere rente.

hvilke gebyrer og gebyrer har Kreditkort?

ud over rentegebyrer for at bære en balance har mange kreditkort også følgende gebyrer:

-

et årligt gebyr

-

gebyrer for forsinket betaling

-

gebyrer for at gå over kreditgrænsen

-

kontant forskudsgebyrer og

-

gebyrer for konvertering af udenlandsk valuta

relateret: 6 trin for at undgå kreditkort sene gebyrer

for at undgå ubehagelige overraskelser er det vigtigt for kortindehaveren at læse og forstå udstederens oplysningserklæring.

grundlæggende kredit Score

kredit score spænder fra 300 til 850. Jo højere en persons score er, jo mere kreditværdige er de. Ifølge eksperter er en god kredit score 700 eller derover. En fremragende kredit score ville blive betragtet som noget over 800. Låntagere med denne form for kredit score er mere tilbøjelige til at kvalificere sig til de bedste kreditkort tilbud.

for at beregne din kredit score tages følgende oplysninger i betragtning:

-

betalingshistorik (35% af score)

-

samlet beløb, der skyldes en person (30% af score)

-

længden af kredithistorik (15% af score)

-

nye kreditlinjer (10% af score)

-

typer af kreditkonti såsom auto lån, realkreditlån, kreditkort (10% af score)

kreditbureauet indsamler og giver disse oplysninger til potentielle långivere og kreditorer.

hvordan kreditkort påvirker din kredit Score

kreditkort kan hjælpe dig med at hæve eller sænke din kredit score, afhængigt af hvordan du bruger dem:

åbning og lukning af konti

åbning af en ny konto og holde den i god stand kan hjælpe med at hæve din kredit score. Det skyldes, at betalingshistorik og nye kreditlinjer beregnes i din kredit score.

hver gang du ansøger om et kreditkort, kører udstederen en kreditcheck. Dette kan få din score til at falde et par point, men dette er et nødvendigt hit for at åbne en ny konto. Et stort antal kreditkort applikationer inden for en kort periode kan få din score til at falde endnu mere. Det er bedst at begrænse dit antal applikationer for at undgå dette.

lukning af en konto betyder, at din kreditudnyttelse vil ændre sig, hvilket igen kan medføre, at din kredit score falder. I stedet for at lukke en konto kan du prøve at skære kreditkortet op eller begrænse dets brug (men holde kreditlinjen åben).

bærer en høj Balance

jo mindre du bruger din kredit, jo mere kan du hæve / vedligeholde din kredit score. Huske: Mængden af gæld du bære Kan forårsage kredit score til at stige eller falde. Hvis du betaler din saldo hver måned, behøver du ikke bekymre dig om høje saldi (og din kredit score).

gør forsinkede betalinger

din betalingshistorik er en stor del af din kredit score beregning. Oprethold betalinger til tiden, fordi eventuelle forsinkede betalinger afspejles i din kreditrapport og kredit score.

typer af kreditkort

der er flere typer kort, der passer til specifikke behov. De tre mest almindelige typer kreditkort inkluderer:

sikrede kreditkort

et sikret kreditkort kan være en god kreditopbygningsmulighed for dem med nul kredithistorik eller dårlig kredit. De er også det nemmeste Kreditkort at blive godkendt til.

under dette sikrede kortarrangement accepterer kortindehaveren at deponere et bestemt beløb på kortet, før de begynder at bruge det. Det indbetalte beløb er kortindehaverens kreditgrænse. Dette reducerer risikoen for den kortudstedende bank, da de kan indsamle et depositum på forhånd, hvis kortindehaveren ikke kan tilbagebetale.

Cash Back kreditkort

Med et cash back kreditkort kan du bogstaveligt talt tjene ‘cash back’ til dine køb månedligt eller årligt. Cash-back belønning kort kan tilbyde mellem 1% til 5% tilbage på køb (hvilket betyder kortholdere kan tjene mellem $1 til $5 for hver $100 opkrævet).

rejsekreditkort

et rejsekreditkort giver dig mulighed for at optjene point for dine køb månedligt eller årligt. Disse point kan indløses til ting som flybilletter, hotelophold og rejseudgifter.

valg af det bedste kreditkort

med så mange muligheder kan det være svært at vælge det rigtige kreditkort til dig. Der er dog et par tip til at vælge et:

-

Hvis du bygger din kredit, skal du vælge et sikret kreditkort.

-

Hvis du planlægger at bære en balance, skal du vælge et 0% APR-kort med en fast APR efter det indledende tilbud.

-

Hvis du foretager en balanceoverførsel, skal du vælge et 0% APR-kort.

-

Hvis du kan betale kortet Hver måned, skal du fokusere på de belønninger, du kan få.

For flere tip til valg af det bedste kreditkort, Se vores artikel, der nedbryder kreditkorttilbud.

relateret: Top 5 belønninger kreditkort af 2019

Sådan får du et kreditkort

Du skal være mindst 18 år for at få et kreditkort. Nedenfor er de grundlæggende trin for at få et kreditkort:

-

slå din kredit score op for at se, hvor du står

-

Vælg et kort, der giver de mest gavnlige belønninger for din livsstil.

-

Find et introduktionstilbud online, der tilbyder enten 0% APR eller en god tilmeldingsbonus.

-

Læs alle kreditvilkår og-betingelser for at forstå gebyrer, renter og fordele.

-

Udfyld en ansøgning. Du skal fremlægge bevis for indkomst.

-

vent til godkendelse. Ansøg ikke om flere kreditkort, før du hører tilbage.

-

Når du er godkendt, skal du oprette en online konto med påmindelser, så du aldrig går glip af en betaling.

Sådan fungerer Kreditkortkonsolidering

Hvis du er i større kreditkortgæld, overvejer du muligvis et kreditkortkonsolideringslån. Når dette sker, vil långiveren betale din kreditkortgæld og udstede et nyt lån med en fast månedlig betaling og rente. Ideelt set er denne rente lavere end dine kreditkortrenter, og dine månedlige betalinger er mere overkommelige.

et kreditkort konsolidering lån er en gyldig mulighed for dem med overvældende gæld, men du kan overveje en balance overførsel først.

Hvad er en Balance overførsel?

en balanceoverførsel er ideel til låntagere, der har en balance på et eller flere kreditkort (men som måske prøver at komme ud af gælden). Kortindehaveren kan overføre og konsolidere eksisterende kreditkortsaldi på et balanceoverførselskort. De kan muligvis tilbagebetale denne gæld til 0% rente i en periode.

relateret: Top 4 Balance Transfer kreditkort for 2020

et kreditkort kan være et godt værktøj – når det bruges korrekt

brug af et kreditkort kan enten hjælpe eller hindre din økonomiske stilling. Mens du kan bruge et kreditkort til at finansiere en nødsituation eller betale for et stort køb over tid, er det vigtigt at have en plan om at betale det tilbage – og undgå større kreditkortgæld.

Leave a Reply