Tarjeta de crédito

¿Qué es una tarjeta de crédito?

Una tarjeta de crédito es emitida por una institución financiera que le permite pedir dinero prestado para realizar una compra. Según un informe reciente de Experian, el estadounidense promedio tiene 4 tarjetas de crédito. Las tarjetas de crédito no solo son una forma conveniente para que las personas compren cosas con fondos prestados, sino que también son excelentes para ganar recompensas.

Lo que necesita saber Sobre el pago de tarjetas de Crédito

Mientras que una tarjeta de crédito le permite al titular comprar instantáneamente cosas en línea, por teléfono o en una tienda, hay consecuencias por no devolver el dinero.

El Titular de la Tarjeta Debe Devolverle a la Institución Crediticia

Usted, el prestatario, tendrá que devolver todo lo que haya comprado con una tarjeta de crédito. No es dinero gratis.

Un saldo de tarjeta de crédito es la cantidad que el titular de la tarjeta debe por compras no pagadas. Si lleva un saldo (lo que significa que no paga el saldo completo de la tarjeta de crédito cada mes), se cobrarán intereses.

Hay Dos Maneras de pagar la Deuda de su Tarjeta de Crédito

No pagar una tarjeta de crédito cada mes puede tener efectos desastrosos en su salud financiera. Deberá elegir una de las siguientes opciones:

-

Pague su saldo en su totalidad y a tiempo (antes de la fecha de vencimiento de la factura).

-

Lleve un saldo pagando menos que el saldo total o el pago mínimo adeudado.

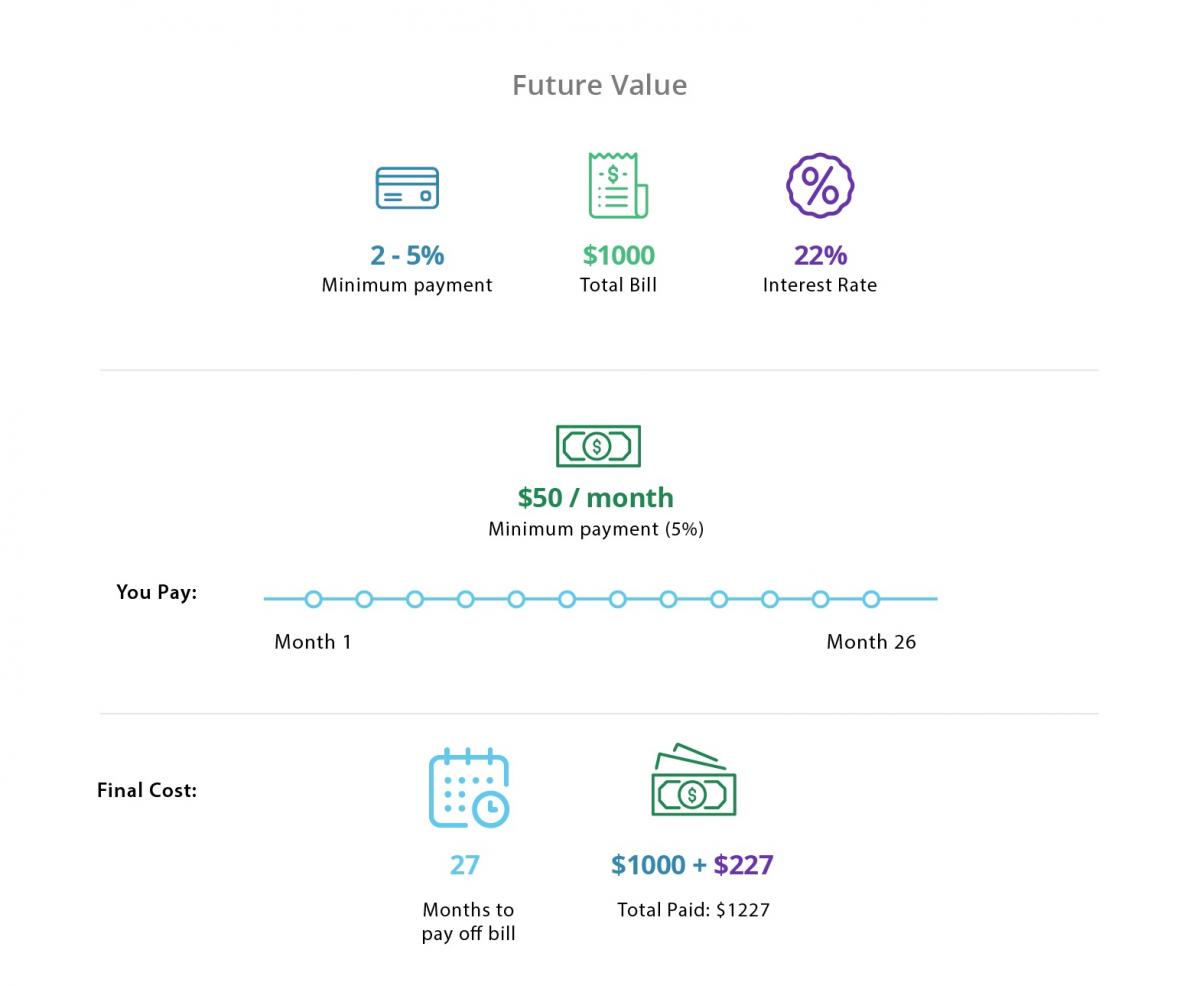

Ejemplo de pago con tarjeta de crédito

Supongamos que solicita y obtiene la aprobación para una tarjeta de crédito en línea o a través de su banco. Después de un mes, ha cargado 1 1,000 en su nueva tarjeta de crédito. El banco le enviará una factura por todas las compras que haya realizado dentro del último «ciclo de facturación» (generalmente un período de 25 a 30 días).

Escenario 1: Pague en su Totalidad y a Tiempo

Para pagar su saldo en su totalidad y a tiempo, le devolvería al banco la totalidad de los $1,000 que gastó durante el último ciclo de facturación.

Pagar en su totalidad (y a tiempo) significa que no tendrá que pagar cargos por intereses o cargos por pagos atrasados, asumiendo que no tiene deudas pasadas con esa tarjeta de crédito.

Muchas tarjetas de crédito vienen con ventajas como recompensas de reembolso en efectivo o puntos de viaje. Pagar por completo cada mes es la mejor manera de acumular recompensas anuales con el tiempo y seguir sin deudas.

Escenario 2: Realice el Pago mínimo

La segunda opción es llevar un saldo en su tarjeta de crédito y devolverlo con el tiempo. Para la mayoría de las personas, esto generalmente significa pagar el pago mínimo adeudado, aunque también podría significar pagar algo menos que el saldo total.

Pagar una fracción del total adeudado por el ciclo de facturación significa que incurrirá en cargos. A menos que esté en una oferta introductoria especial de APR del 0%, el interés se incrementará en el saldo restante.

Digamos que solo paga el mínimo (generalmente entre el 2% y el 5%) de la factura total de $1,000. En este caso, usted pagó 5 50 (5%) y la tasa de interés es del 22%. Si continúa pagando 5 50 cada mes hasta que se pague el saldo, también pagará 2 227.00 adicionales en intereses. Esto significa que usted gasta $1,000 y pagó $1,227. A este ritmo, tardaría unos 26 meses en pagar completamente la tarjeta.

Para evitar intereses y deudas de tarjetas de crédito, a menudo es recomendable pagar el saldo de su tarjeta de crédito en su totalidad cada mes (si es posible). Como mínimo, pague el saldo de su tarjeta de crédito antes de que desaparezca la oferta de APR del 0%.

Terminología de tarjetas de crédito Que Debe Conocer

Pagar el saldo de una tarjeta de crédito es solo una responsabilidad del titular del crédito: También es tarea del prestatario conocer ciertos términos de la tarjeta de crédito.

¿Qué Es un Límite de Crédito?

Las tarjetas de crédito le otorgan una cantidad específica de dinero que puede pedir prestado durante un período determinado. Esto se llama límite de crédito. El límite de crédito está predeterminado por el emisor de la tarjeta, en función del puntaje de crédito y el historial de crédito del titular de la tarjeta.

¿Qué Determina la Tasa de Interés de la Tarjeta de Crédito (es decir, APR)?

La tasa de interés para las tarjetas de crédito suele oscilar entre el 10% y el 25%, pero puede ser incluso mayor.

El puntaje de crédito y el historial crediticio de una persona influyen en la tasa de interés o tasa porcentual anual (APR) de la tarjeta de crédito. Por lo general, cuanto mayor sea su puntaje de crédito, menor APR puede calificar para.

Las tasas de interés no están fijadas en piedra. Los prestamistas pueden aumentar la APR si el puntaje de crédito de un prestatario empeora o si las tasas de interés nacionales aumentan. Muchos emisores de tarjetas ofrecen ofertas introductorias de APR del 0% por un período de tiempo para incentivar el uso de tarjetas de crédito. Estos más tarde devolverán una tasa de interés mucho más alta.

¿Qué Cargos y Tarifas Tienen las Tarjetas de Crédito?

Además de los cargos por intereses por llevar un saldo, muchas tarjetas de crédito también tienen los siguientes cargos:

-

Una tarifa anual

-

Cargos por pago tardío

-

Cargos por sobrepasar el límite de crédito

-

Cargos por adelanto de efectivo y,

-

Cargos por conversión de moneda extranjera

Relacionados: 6 pasos para evitar cargos por pagos atrasados de tarjetas de crédito

Para evitar sorpresas desagradables, es importante que el titular de la tarjeta lea y comprenda la declaración de divulgación del emisor.

Fundamentos de la puntuación de crédito

Las puntuaciones de crédito varían de 300 a 850. Cuanto más alto sea el puntaje de una persona, más solvente será. Según Experian, un buen puntaje de crédito es de 700 o más. Un puntaje de crédito excelente se consideraría cualquier cosa por encima de 800. Los prestatarios con este tipo de puntaje de crédito son más propensos a calificar para las mejores ofertas de tarjetas de crédito.

Para calcular su puntaje de crédito, se tiene en cuenta la siguiente información:

-

Historial de pagos (35% de la puntuación)

-

Cantidad total adeudada por un individuo (30% de la puntuación)

-

La duración del historial de crédito (15% de la puntuación)

-

Los tipos de cuentas de crédito, como préstamos para automóviles, hipotecas, tarjetas de crédito (10% de la puntuación)

La oficina de crédito recopila y proporciona esta información a posibles prestamistas y acreedores.

Cómo afectan las tarjetas de Crédito a Su Puntaje de Crédito

Las tarjetas de crédito pueden ayudarlo a aumentar o reducir su puntaje de crédito, dependiendo de cómo las use:

Abrir y Cerrar cuentas

Abrir una cuenta nueva y mantenerla al día puede ayudarlo a aumentar su puntaje de crédito. Esto se debe a que el historial de pagos y las nuevas líneas de crédito se calculan en su puntaje de crédito.

Cada vez que solicite una tarjeta de crédito, el emisor realizará una verificación de crédito. Esto puede hacer que su puntuación disminuya algunos puntos, pero es un golpe necesario para abrir cualquier cuenta nueva. Un gran número de solicitudes de tarjetas de crédito en un corto período de tiempo puede hacer que su puntaje disminuya aún más. Lo mejor es limitar el número de solicitudes para evitar esto.

Cerrar una cuenta significa que el uso de su crédito cambiará, lo que a su vez puede provocar que su puntaje de crédito disminuya. En lugar de cerrar una cuenta, puede intentar cortar la tarjeta de crédito o restringir su uso (pero manteniendo abierta la línea de crédito).

Llevar un saldo alto

Cuanto menos utilice su crédito, más podrá aumentar/mantener su puntaje de crédito. Recordar: La cantidad de deuda que usted tiene puede hacer que las calificaciones crediticias aumenten o disminuyan. Si paga su saldo cada mes, no tendrá que preocuparse por los saldos altos (y su puntaje de crédito).

Hacer pagos atrasados

Su historial de pagos es una parte importante del cálculo de su puntaje de crédito. Mantenga los pagos a tiempo porque los pagos atrasados se reflejan en su informe de crédito y su puntaje de crédito.

Tipos de tarjetas de crédito

Hay varios tipos de tarjetas adecuadas para necesidades específicas. Los tres tipos más comunes de tarjetas de crédito incluyen:

Tarjetas de crédito garantizadas

Una tarjeta de crédito garantizada puede ser una buena opción de creación de crédito para aquellos con cero historial de crédito o crédito deficiente. También son la tarjeta de crédito más fácil de aprobar.

Bajo este acuerdo de tarjeta segura, el titular de la tarjeta acepta depositar una cierta cantidad en la tarjeta antes de comenzar a usarla. La cantidad depositada es el límite de crédito del titular de la tarjeta. Esto reduce el riesgo para el banco emisor de la tarjeta, ya que puede cobrar un depósito por adelantado en caso de que el titular de la tarjeta no pueda pagar.

Tarjetas de crédito de reembolso en efectivo

Con una tarjeta de crédito de reembolso en efectivo, puede ganar literalmente «reembolso en efectivo» para sus compras de forma mensual o anual. Las tarjetas de reembolso en efectivo pueden ofrecer entre un 1% y un 5% de reembolso en compras (lo que significa que los titulares de tarjetas pueden ganar entre $1 y 5 5 por cada charged 100 cargados).

Tarjetas de crédito de viaje

Una tarjeta de crédito travel rewards le permite ganar puntos por sus compras de forma mensual o anual. Estos puntos se pueden canjear por cosas como boletos de avión, estadías en hoteles y gastos de viaje.

Elegir la Mejor tarjeta de crédito

Con tantas opciones, puede ser difícil elegir la tarjeta de crédito adecuada para usted. Sin embargo, hay algunos consejos para seleccionar uno:

-

Si está construyendo su crédito, elija una tarjeta de crédito asegurada.

-

Si planeas llevar un saldo, elige una tarjeta APR del 0% con una APR fija después de la oferta introductoria.

-

Si está realizando una transferencia de saldo, elija una tarjeta APR del 0%.

-

Si puedes pagar la tarjeta cada mes, concéntrate en las recompensas que puedes obtener.

Para obtener más consejos sobre cómo elegir la mejor tarjeta de crédito, consulte nuestro artículo que desglosa las ofertas de tarjetas de crédito.

Relacionado: Las 5 mejores Tarjetas de Crédito de Recompensas de 2019

Cómo obtener una tarjeta de crédito

Debe tener al menos 18 años para obtener una tarjeta de crédito. A continuación se muestran los pasos básicos para obtener una tarjeta de crédito:

-

Busque su puntaje de crédito para ver dónde se encuentra

-

Elija una tarjeta que ofrezca las recompensas más beneficiosas para su estilo de vida.

-

Encuentra una oferta introductoria en línea que ofrezca una tasa APR del 0% o un gran bono de inscripción.

-

Lea todos los términos y condiciones de crédito para comprender las tarifas, las tasas de interés y los beneficios.

-

Complete una solicitud. Tendrá que proporcionar un comprobante de ingresos.

-

Esperar la aprobación. No solicite más tarjetas de crédito hasta que reciba una respuesta.

-

Una vez aprobado, configure una cuenta en línea con recordatorios para que nunca se pierda un pago.

Cómo funciona la Consolidación de tarjetas de Crédito

Si tiene una deuda importante de tarjetas de crédito, es posible que esté considerando un préstamo de consolidación de tarjetas de crédito. Cuando esto sucede, el prestamista pagará la deuda de su tarjeta de crédito y emitirá un nuevo préstamo con un pago mensual fijo y una tasa de interés. Idealmente, esta tasa de interés es más baja que las tasas de interés de su tarjeta de crédito y sus pagos mensuales son más asequibles.

Un préstamo de consolidación de tarjeta de crédito es una opción válida para aquellos con deudas abrumadoras, pero es posible que desee considerar una transferencia de saldo primero.

¿Qué es una Transferencia de Saldo?

Una transferencia de saldo es ideal para prestatarios que llevan un saldo en una o más tarjetas de crédito (pero que pueden estar tratando de salir de la deuda). El titular de la tarjeta puede transferir y consolidar saldos de tarjetas de crédito existentes en una tarjeta de transferencia de saldo. Es posible que puedan pagar esa deuda con un interés del 0% durante un período de tiempo.

Relacionado: Las 4 Mejores Tarjetas de Crédito de Transferencia de Saldo para 2020

Una Tarjeta de Crédito Puede Ser una Gran Herramienta, Cuando Se Usa Correctamente

Usar una tarjeta de crédito puede ayudar u obstaculizar su posición financiera. Si bien puede usar una tarjeta de crédito para financiar una emergencia o pagar una compra grande con el tiempo, es importante tener un plan para devolverlo y evitar deudas importantes con tarjetas de crédito.

Leave a Reply