udział Niekontrolujący

co to jest udział Niekontrolujący?

udział Niekontrolujący odnosi się do akcjonariuszy mniejszościowych Spółki, którzy posiadają mniej niż 50% całkowitego kapitału zakładowego i w związku z tym nie mają kontroli nad procesem decyzyjnym spółki.

Ogólnie rzecz biorąc, w przypadku spółek notowanych na giełdzie większość akcjonariuszy jest akcjonariuszami mniejszościowymi, a jedynie promotorzy mogą być klasyfikowani jako akcjonariusze większościowi lub akcjonariusze kontrolujący. W przypadku konsolidacji rachunków kwota przypisana mniejszościom, na podstawie wartości aktywów netto, wykazywana jest oddzielnie jako Niekontrolujący udział w rezerwach bilansowych i nadwyżka jednostki.

rodzaje udziałów niekontrolujących

istnieją dwa rodzaje-bezpośrednie i pośrednie.

#1 – bezpośredni

jest to taki, w którym akcjonariusze mniejszościowi otrzymują swój udział w zarejestrowanym kapitale własnym spółki zależnej. Wszystkie zarejestrowane udziały oznaczają zarówno kwoty przed, jak i po przejęciu.

na przykład:

Firma B zarezerwowała na dzień 31.03.2018, agregując do $ 550,000. W Dniu 01.04.2018 R. X kupił 10% akcji spółki B. ponieważ jest to przypadek bezpośredniego Niekontrolującego udziału, Pan X będzie miał prawo do 10% wcześniej istniejących/przeszłych zysków spółki B, Oprócz przyszłych zysków uzyskanych po 01.04.2018.

#2 – pośrednie

jest to taki, w którym akcjonariusze mniejszościowi otrzymują proporcjonalną alokację zysków tylko po przejęciu, tzn. nie otrzymaliby udziału w wcześniej istniejących zyskach spółki.

na przykład:

Spółka A posiada 20% udziałów w spółce B, Spółka a nabyła również 60% udziałów w spółce P, która posiada 70% udziałów w spółce B. Tak więc udział spółki P i spółki B wyglądałby jak poniżej, po przejęciu:

Spółka P:

- akcje spółki a: 60%

- bezpośredni udział Niekontrolujący: 40%

Spółka B:

- akcje spółki a: 62%

- bezpośredni udział niekontrolujący: 40%

pośredni udział Niekontrolujący: oblicza się go na podstawie bezpośrednich odsetek w bilansie P Ltd, tj., 40% * 70% = 28%

4.9 (1067 ocen) 250+ kursów | 40+ projektów | 1000+ godzin | pełny dożywotni dostęp | Certyfikat ukończenia

rozliczanie niekontrolujących udziałów w bilansie

rozliczanie udziałów mniejszościowych pojawia się podczas konsolidacji ksiąg rachunkowych przez spółkę holdingową. Konsolidacja odnosi się do procesu, w którym sprawozdania finansowe dwóch lub więcej spółek są łączone w jeden zestaw danych finansowych.

Konsolidacja ma zastosowanie, gdy jednostka posiada większościowy pakiet akcji w innej jednostce, znanej jako jednostka zależna. Ponieważ Konsolidacja łączy dwa lub więcej niż dwa zestawy sprawozdań finansowych, umożliwia to zainteresowanym stronom, takim jak inwestorzy, wierzyciele, kredytodawcy itp. aby przeglądać połączone sprawozdania finansowe wszystkich trzech podmiotów tak, jakby był to jeden podmiot.

konsolidując sprawozdanie finansowe spółki zależnej ze spółką holdingową, wartość aktywów netto akcji posiadanych przez akcjonariuszy mniejszościowych uznaje się za udział mniejszościowy w rezerwach i nadwyżce w skonsolidowanym sprawozdaniu finansowym.

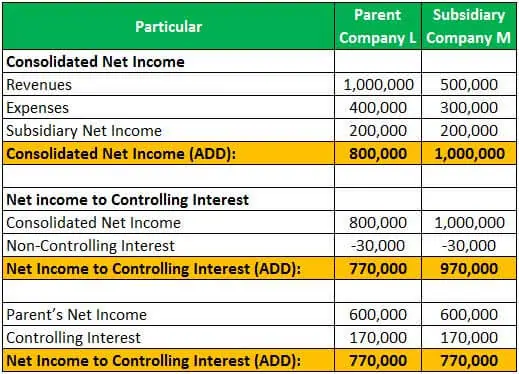

przykład #1

Spółka l nabyła 85% akcji spółki M. tym samym pozostałe udziały w posiadaniu akcjonariuszy mniejszościowych wynosiły 15%. Na koniec roku firma m odnotowała przychody w wysokości 500 000 USD i wydatki w wysokości 300 000 USD, podczas gdy firma L odnotowała przychody w wysokości 1 000 000 USD i wydatki w wysokości 400 000 USD.

przychody netto spółki L I M można obliczyć w następujący sposób:

podział dochodu netto spółki M pomiędzy udziały niekontrolujące i udziały niekontrolujące jest jak w:

Consolidated net income can be computed as under:

przykład #2

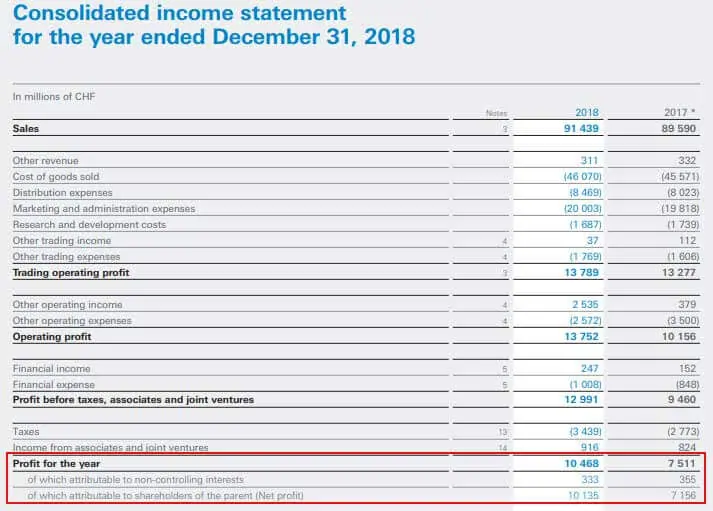

poniższy Wyciąg jest z sprawozdanie finansowe Nestle za rok zakończony 31 grudnia 2018 roku, z którego wynika, że zysk przypisany jest niekontrolującemu udziałowi i akcjonariuszom jednostki dominującej:

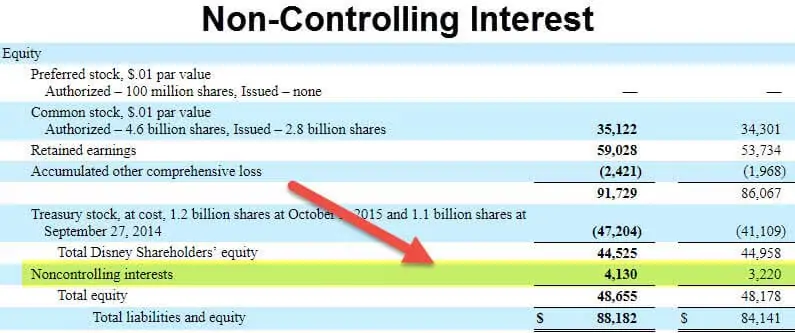

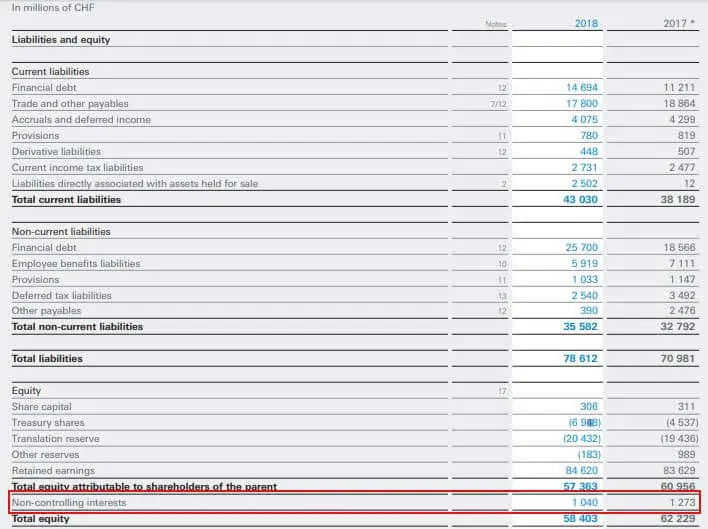

poniżej znajduje się wyciąg z skonsolidowanego bilansu Nestle, który pokazuje kwotę przypadającą na udziały niekontrolujące:

div>

źródło: www.nestle.com

oznacza to KWOTĘ przypisaną akcjonariuszom, którzy nie są znaczącymi akcjonariuszami spółki i nie mają uprawnień do podejmowania decyzji w spółce. Kwoty przypisane NCI wykazywane są odrębnie w skonsolidowanym sprawozdaniu finansowym, ponieważ jest to kwota, która nie należy do jednostki dominującej i jest przypisana akcjonariuszom mniejszościowym.

Polecane artykuły

Ten artykuł jest przewodnikiem po tym, co to jest udział Niekontrolujący i jego definicja. Tutaj omawiamy dwa rodzaje niekontrolujących udziałów w bilansie i jego księgowości, konsolidując księgi z przykładami. Więcej o rachunkowości dowiesz się z poniższych artykułów –

- zwrot z aktywów netto

- przykład udziału kontrolnego

- co to są akcje klasy A?

- wartość nominalna akcji

Leave a Reply